Tratamiento fiscal

Hay que diferenciar, por un lado, las consecuencias fiscales de las aportaciones (entregas de dinero al plan de pensiones) realizadas por los partícipes (ahorradores) a los planes de pensiones y, por otro, la tributación de las prestaciones percibidas de los mismos.

– Fiscalidad de las aportaciones.

Las cantidades invertidas por el aportante en uno o varios planes de pensiones, incluidas las efectuadas por el promotor de un plan de empleo (empresa en la que trabaja el aportante), reducen la base imponible general del IRPF del partícipe (y, por tanto, reducirán el importe a pagar por el IRPF).

Tras la Ley 22/2021, de 28 de diciembre, de Presupuestos Generales del Estado la reducción para las aportaciones individuales del partícipe se establece en 1.500 euros.

La normativa fiscal aplicable establece un límite conjunto para todas las aportaciones a planes de pensiones y productos similares (mutualidades de previsión social, planes de previsión asegurados, seguros de dependencia, aportaciones del promotor a planes de empleo y a planes de previsión social empresarial), que será el menor de:

- 10.000 euros anuales.

- el 30% de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

En consecuencia, a efectos fiscales sólo se podrán aprovechar las aportaciones que no superen el citado límite. Sin embargo, ha de tenerse en cuenta que cuando un año el partícipe no tenga suficiente base imponible en el IRPF para aprovechar toda la reducción, podrá aplicarla durante los cinco años siguientes.

La aportación del partícipe a un plan de pensiones individual queda limitada a 1.500 euros.

El contribuyente podrá reducir también su factura fiscal mediante aportaciones, hasta un límite máximo de 1.000 euros anuales, a favor de su cónyuge, siempre que éste no obtenga rendimientos netos del trabajo y de las actividades económicas, o los obtenga en un importe inferior a 8.000 euros anuales.

Finalmente, existe un régimen especial para las aportaciones realizadas al plan de pensiones de personas con discapacidad física o sensorial igual o superior al 65%, psíquica igual o superior al 33%, así como de personas que tengan una incapacidad declarada judicialmente, con independencia de su grado. Las aportaciones, que podrán realizar tanto el propio partícipe como sus parientes, incluido el cónyuge, en línea recta o colateral hasta el tercer grado inclusive y quienes lo tuvieran a su cargo, tienen determinados límites.

Dichas aportaciones podrán ser objeto de deducción en la base imponible con los siguientes límites máximos:

- 24.250 € anuales en caso de aportaciones de la propia persona con discapacidad.

- 10.000 € anuales para aportaciones realizadas por parientes o quienes lo tuvieran a su cargo.

- La suma de todas las cantidades aportadas, tanto por el partícipe como por terceros, no podrá superar los 24.250 € anuales.

– Fiscalidad de las prestaciones.

Como consideración previa, cabe señalar que las prestaciones procedentes de un plan de pensiones pueden percibirse en forma de capital (es decir, mediante cobro único), en forma de renta (es decir, mediante cobros periódicos) o de forma mixta.

Las prestaciones que procedan del plan de pensiones tendrán la consideración de rendimientos del trabajo, por lo que se incluirán dentro de la renta general del IRPF del beneficiario (persona a la que se satisface la renta o el capital), tributando al tipo impositivo marginal que le corresponda según su capacidad económica. En consecuencia, aunque la causa de la prestación sea el fallecimiento (pensión de viudedad, orfandad, etc.), la prestación no tendrá que tributar por el Impuesto sobre Sucesiones y Donaciones.

Tales rendimientos estarán sometidos a retención a cuenta del IRPF, de acuerdo con las normas generales.

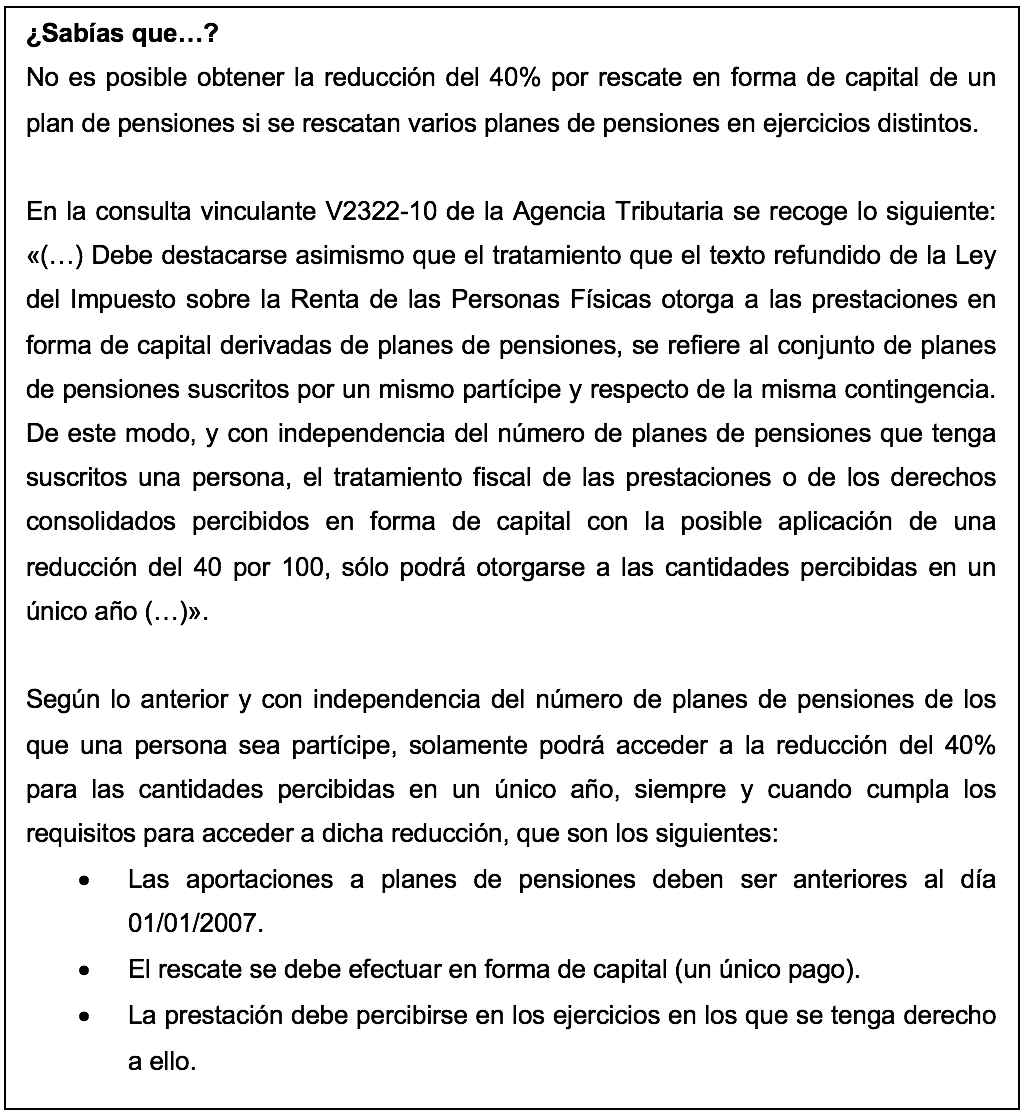

Tras la reforma fiscal de 2006, a las prestaciones percibidas no se les podrá aplicar ninguna reducción a efectos de disminuir la tributación, tanto si se han percibido en forma de renta como de capital, por lo que siempre se va a tributar íntegramente por la totalidad de las prestaciones percibidas.

Existe un régimen fiscal transitorio para aquellas prestaciones percibidas en forma de capital correspondientes a aportaciones realizadas hasta el 31 de diciembre de 2006, que sí podrán ser objeto de reducción en los siguientes términos:

- En el caso de contingencias acaecidas a partir del 1 de enero de 2015, se podrá aplicar la reducción del 40% cuando se solicite el cobro de la prestación en el ejercicio en que acaezca la contingencia, o en los dos siguientes.

- En el caso de contingencias acaecidas en los ejercicios 2011 a 2014, la reducción del 40% sólo podrá ser de aplicación a las prestaciones percibidas hasta la finalización del octavo ejercicio siguiente a aquel en el que acaeció la contingencia correspondiente.

- En el caso de contingencias acaecidas en el ejercicio 2010 o anteriores, la reducción del 40% sólo podrá ser de aplicación a las prestaciones percibidas hasta el 31 de diciembre de 2018.