Tratamiento fiscal

– Fiscalidad de las aportaciones:

Las primas satisfechas por razón de contratos de seguros de vida no son objeto de deducción o ventaja fiscal alguna en el IRPF.

– Fiscalidad de las prestaciones:

Los rendimientos procedentes de seguros de vida (salvo que estén sujetos al Impuesto sobre Sucesiones y Donaciones) tendrán la consideración de rendimientos del capital mobiliario, enmarcándose dentro de las rentas del ahorro, por lo que están sujetos en el IRPF a los tipos recogidos en el cuadro 1.

{kind=link}

La determinación de la tributación de los seguros dependerá de la forma en que se reciba la prestación (capital o renta, inmediata o diferida, vitalicia o temporal):

- Capital diferido (se abona una prima y se cobra un capital transcurrido un determinado plazo). A efectos de tributación, la prestación se determinará por la diferencia entre el capital percibido y el importe de las primas satisfechas. Hasta 2006 se permitía que una parte del rendimiento quedara exento, pero este régimen se suprimió a partir de 2007, debiéndose tributar por la totalidad del rendimiento.

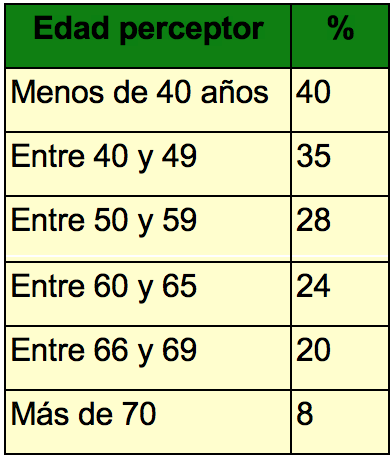

- Rentas vitalicias inmediatas (se abona una prima y en dicho instante se genera el derecho a percibir una renta hasta la muerte). El rendimiento por el que el contribuyente va a tributar será el resultado de aplicar a cada anualidad (renta anual percibida cada año) los porcentajes siguientes1:

Así pues, no se va a tributar por la totalidad del importe recibido, sino únicamente por el resultado de aplicar a la renta obtenida el porcentaje correspondiente de la tabla anterior. De esta forma, el resultado de multiplicar la anualidad percibida por el porcentaje que corresponda se convierte en el rendimiento de capital mobiliario que se integrará en la base imponible del ahorro a efectos de aplicarle el tipo de gravamen según el cuadro 1.

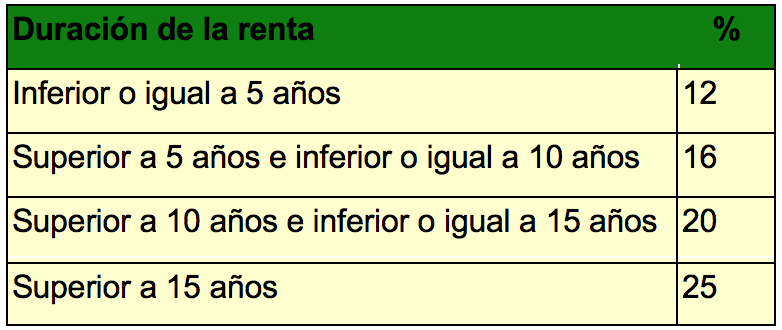

- Rentas temporales inmediatas (se abona una prima a cambio de percibir una renta durante un plazo determinado).

El rendimiento por el que el contribuyente va a tributar será el resultado de aplicar a cada anualidad (importe percibido cada año) el porcentaje correspondiente, según la duración de la renta:

- Rentas diferidas (vitalicias o temporales).

El rendimiento se calculará aplicando los porcentajes establecidos en los dos apartados anteriores, debiéndose sumar la rentabilidad generada hasta que se empieza a cobrar la renta, en décimas partes, en rentas vitalicias o en el período de duración de la renta, si fuera menor de diez años, en rentas temporales.

- PIAS: Un plan individual de ahorro sistemático (PIAS) es un instrumento de ahorro que permite constituir una renta vitalicia asegurada. Están diseñados para acumular un capital, que sirva para complementar la pensión pública de jubilación y/o las prestaciones de planes de pensiones privados.

– Características.

- El contratante, asegurado y beneficiario tiene que ser el propio contribuyente.

- Se permite el rescate en cualquier momento, pero si se hace antes de que hayan transcurrido cinco años desde su constitución pierde las ventajas fiscales.

- Para que se tenga derecho a las ventajas fiscales establecidas por la normativa vigente, el fondo de ahorro acumulado con las aportaciones y sus rendimientos se tendrá que transformar en un seguro de rentas vitalicias, una vez transcurridos cinco años desde la contratación del PIAS.

- La aportación anual máxima permitida es de 8.000 euros, límite que es independiente de lo que se aporte a planes de pensiones. La cuantía total acumulada no podrá superar en ninguno de los casos, el límite establecido de 240.000 euros.

- Sólo se puede contratar un plan por titular (en caso de fallecimiento, el beneficiario, lógicamente, será distinto del contratante y asegurado).

- Ofrece un capital asegurado en caso de fallecimiento del titular.

- Se pueden realizar aportaciones esporádicas o periódicas (mensualmente, trimestralmente, etc.)

– Fiscalidad.

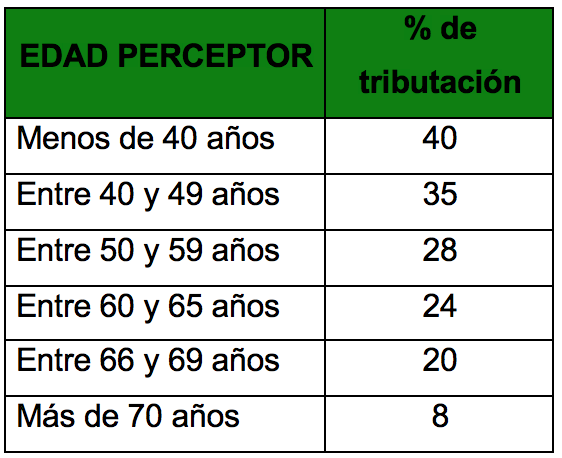

La rentabilidad acumulada en el PIAS está exenta de tributación si se ha generado en, al menos, cinco años y el importe total se percibe en forma de renta vitalicia. Las rentas vitalicias periódicas tributarán como rendimientos del capital mobiliario, con un porcentaje de reducción dependiendo de la edad del contribuyente en el momento de constituir las rentas (cuando se empiecen a cobrar estas rentas vitalicias). En la tabla siguiente aparece la parte de renta sujeta a tributación para cada tramo de edad:

Si el PIAS se rescata en forma de capital antes de que transcurran los 5 primeros años tributará, por la totalidad de lo rescatado, a los tipos de gravamen vigentes, como rendimiento del capital mobiliario sin ninguna reducción. Si se transforma en rentas antes de transcurridos 5 años o no cumple todos los requisitos exigidos por la normativa, en el momento de la transformación en rentas tributará por los rendimientos en el IRPF como rendimientos del capital mobiliario, de acuerdo con la fiscalidad general de las rentas de que se trate (temporales o vitalicias).

A diferencia de los planes de pensiones o los planes de previsión asegurados, las aportaciones a los PIAS carecen de beneficios fiscales.

En la base imponible del Impuesto sobre Sucesiones, además de las reducciones generales por parentesco, existe una reducción adicional de 9.195,49 euros por cada beneficiario de contratos de seguro, siempre que el parentesco con el contratante sea de cónyuge, ascendiente o descendiente.

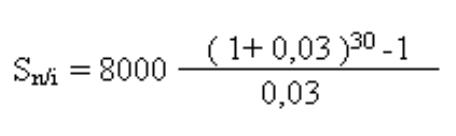

¿Cómo se calcula el capital que obtendremos en el momento del rescate?

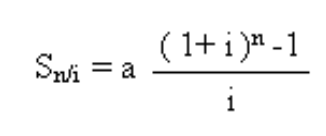

El capital generado al finalizar el período considerado se puede calcular de la siguiente manera:

Así, S es el capital total acumulado, n es el número de años, i el tipo de interés considerado y a el importe anual de la prima.

Ejemplo:

Una persona de 35 años contrata un PIAS, y aporta 8.000 euros todos los años. Cuando llegue a la edad de jubilación (65 años) acumulará un total de 240.000 euros, a lo que habría que añadir la rentabilidad obtenida, que en este caso es del 3% anual.

A = 8.000 €

i = 3%

n = 30 años.

Aplicando la fórmula:

Así, el capital acumulado transcurridos los 30 años es de 380.603,33 euros. Posteriormente, con base en datos actuariales se calcula la renta mensual a cobrar, que asciende a 1.633 euros.

A este importe habría que aplicar el tipo de gravamen correspondiente (que se supone será del 19%, coincidente con el porcentaje de retención a cuenta), previa aplicación del coeficiente de tributación: 19% (renta del ahorro) x 24% (por tener 65 años). El importe efectivo de tributación, por tanto, es del 4,56%.

Con lo cual, el total neto mensual a percibir sería: 1.633 € * (1 – 0,0456) =1556,57

De esta forma, se consigue disminuir la tributación con respecto a una renta vitalicia ordinaria, debido a que la rentabilidad acumulada, cuyo importe asciende a 140.603,33 euros, queda exenta de tributación en el PIAS.

1. Estos porcentajes son los correspondientes a la edad del rentista en el momento de constituir la renta y permanecerán constantes durante toda su vigencia.