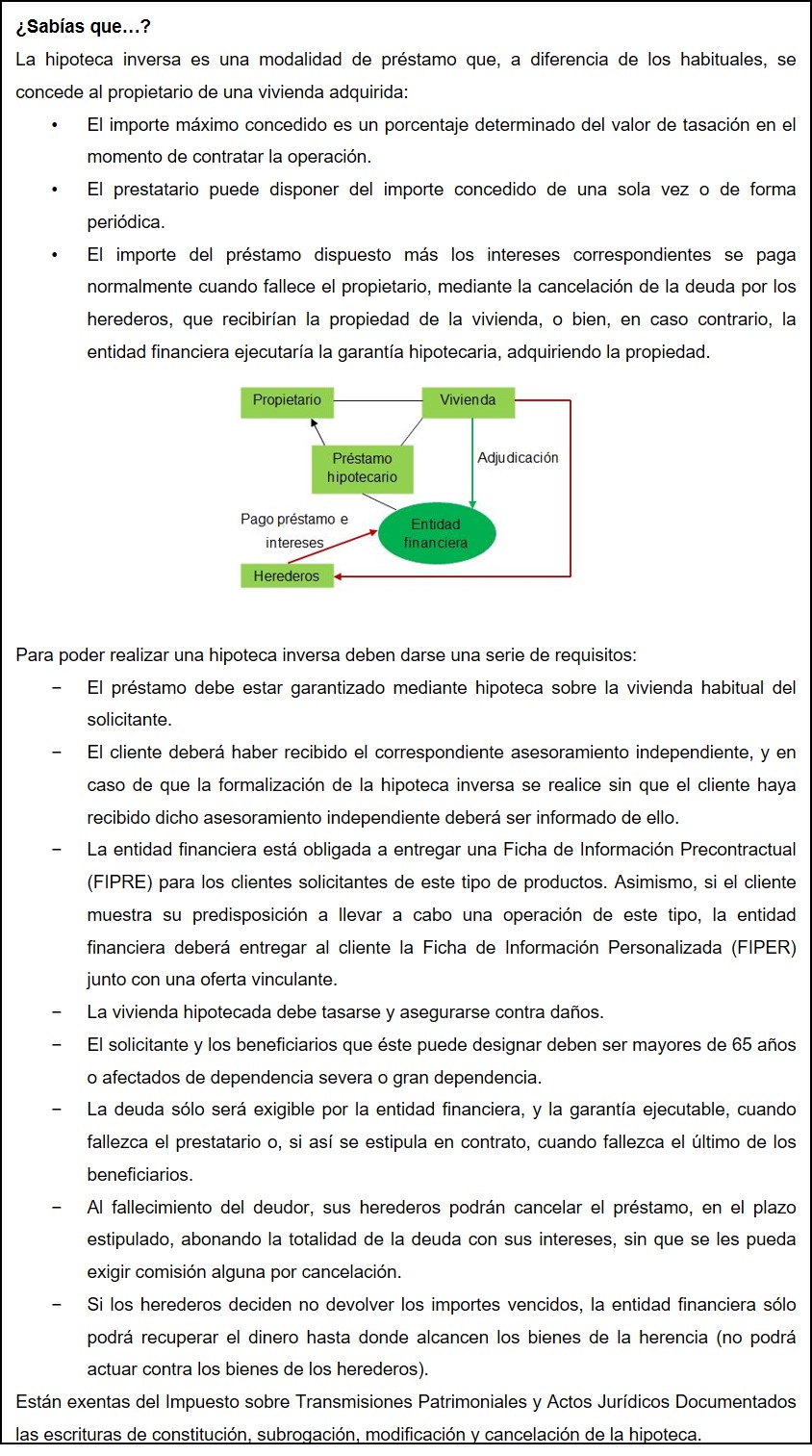

¿Cuáles son las provisiones que deben dotar las entidades financieras por los préstamos con garantía hipotecaria a particulares? Y, en su caso ¿qué dotaciones complementarias deberían hacer si el préstamo se reestructura, sufre una quita, se entrega como

Para calcular la provisión de una operación de crédito, lo primero es considerar su clasificación contable, según lo establecido en la normativa del Banco de España (Circular 4/2017, anejo 9):

- Para riesgos clasificados en situación normal: la entidad debe contar con una provisión genérica cuyo importe será del 0,6%.

- Para riesgos clasificados en situación normal en vigilancia especial, pero sin ser de la magnitud suficiente como para clasificarlo en dudoso: las entidades calcularán una provisión que será del 13%.

- Para riesgos dudosos. Antigüedad de los recibos impagados:

- de 3 a 6 meses, el 40% para adquisición de vivienda.

- de 6 a 9 meses, el 45%.

- de 9 a 12 meses, el 55%.

- de 12 a meses a 15 meses, el 65%.

- de 15 meses a 18 meses, el 75%.

- de 18 meses a 21 meses, el 90%.

- Más de 21 meses, el 100%.

Situaciones distintas al impago (litigios, etcétera): se utilizarán los porcentajes de las provisiones para el riesgo dudoso del mismo segmento de riesgo y con menor antigüedad.

La reestructuración o quita de una operación afecta exclusivamente a su clasificación contable y, por ende, a su necesidad de provisión, que se efectuará de acuerdo con las mismas reglas que se han descrito anteriormente.

En caso de daciones o ejecuciones hipotecarias, en las que el activo ya forma parte de la cartera de la entidad financiera, éstas deberán contar con una provisión nunca inferior a la que tuviera constituido su préstamo originario. Por otro lado, en función de la antigüedad de permanencia del activo en el balance de la entidad, se dotará en función de un calendario por años: 10% el primer año y hasta el 40% el cuarto año.