¿Cuáles son las modalidades de préstamos según el tipo de interés?

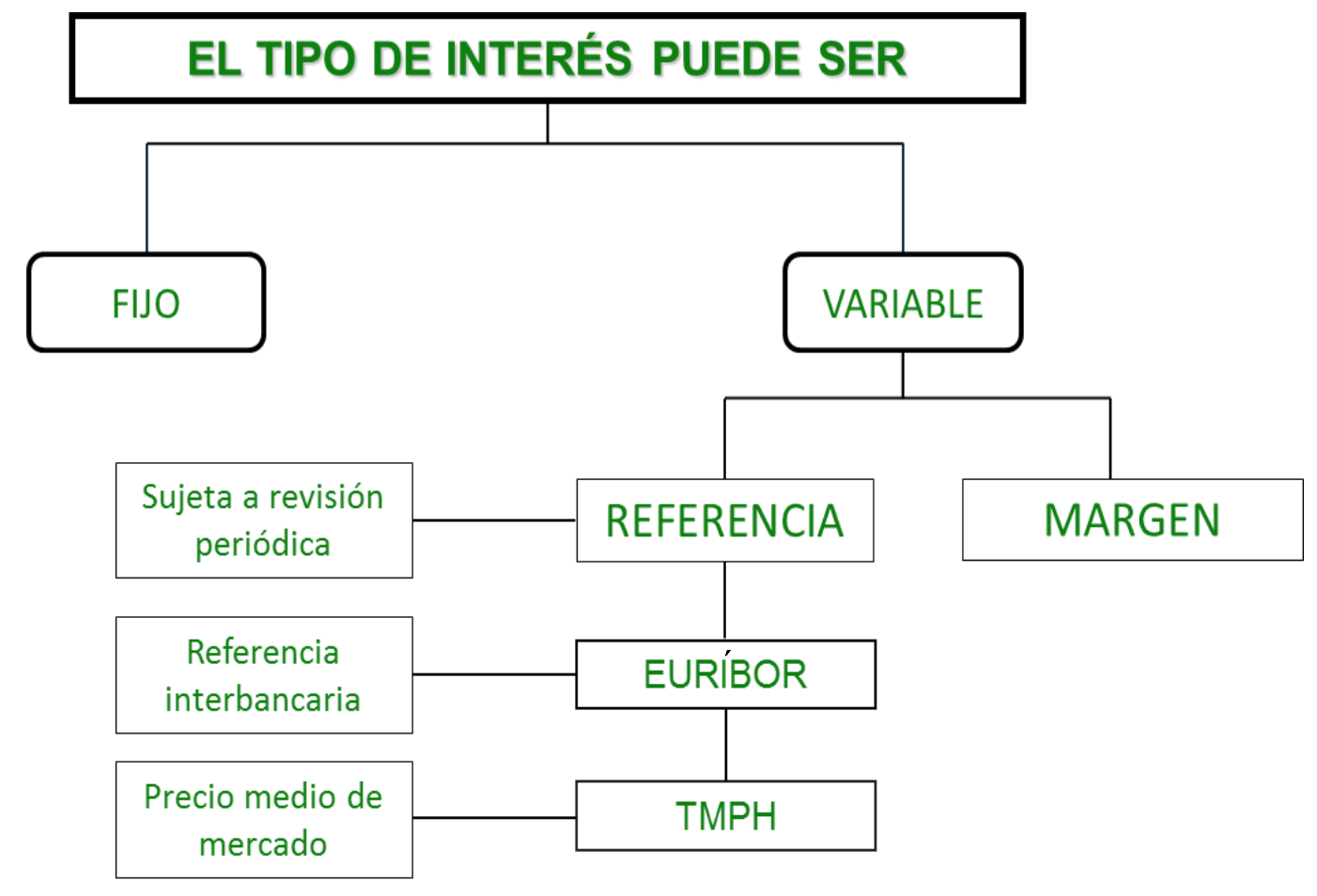

Según el tipo de interés aplicable, hay préstamos a tipo de interés fijo y a tipo de interés variable:

-

En los préstamos a tipo de interés fijo, el tipo de interés permanecerá constante a lo largo de toda la vida del préstamo, por ejemplo, en un 6% anual.

-

Este carácter constante le confiere una ventaja clara como es la estabilidad en los pagos, que no varían y que, por lo tanto, aíslan el préstamo de cualquier incertidumbre respecto a la evolución de los tipos de interés.

-

De esta manera, el prestatario quedará protegido ante cualquier subida que registren los tipos de interés, si bien, en contrapartida, no se beneficiará de posibles disminuciones.

-

No obstante, en este último caso, al prestatario le puede convenir realizar una nueva operación de crédito, cancelando con los fondos obtenidos la primera operación. Evidentemente, deberá estudiar si el ahorro de intereses compensa los gastos de cancelación y de formalización de los préstamos.

-

- En los préstamos a tipo de interés variable, el tipo de interés de la operación variará, cada cierto período, en función de cómo evolucione la referencia que se haya acordado a tal fin.

Habitualmente, el tipo de interés aplicable se establece de la siguiente manera: será igual al nivel del tipo de interés tomado como referencia más un valor diferencial que se suele mantener fijo durante la vida de la operación:

– El tipo de referencia suele ser el Euríbor a un año, el tipo medio de los préstamos hipotecarios a más de tres años, para adquisición de vivienda libre, concedidos por las entidades de crédito en España, etc. En relación con el mercado hipotecario, existen unos tipos de referencia oficiales que se publican mensualmente en el Boletín Oficial del Estado (BOE).

– El diferencial se establece en un determinado número de puntos porcentuales, por ejemplo, 1,5.

Ejemplo: el tipo de interés de un préstamo se establece en el Euríbor a un año más un diferencial de 1,5 puntos porcentuales, con revisiones en el mes de mayo de cada año, tomando el dato del mes de marzo. En abril de 2014 se publicó en el BOE el Euríbor del mes de marzo de 2014, que fue del 0,577%. Consiguientemente, el tipo de interés aplicable desde mayo de 2014 a abril de 2015 será: 0,577% + 1,5% = 2,077%.

-

En los préstamos a tipo de interés mixto, se establece un tipo de interés fijo durante los primeros años y posteriormente, hasta el vencimiento final, un tipo variable.