¿Cómo tributan los productos financieros en el IRPF?

La fiscalidad juega un papel crucial en la elección entre los distintos productos de ahorro. Aunque la realidad da lugar a una enorme casuística, lo que se busca es exponer los aspectos principales de la tributación de los instrumentos de ahorro de personas físicas residentes en España.

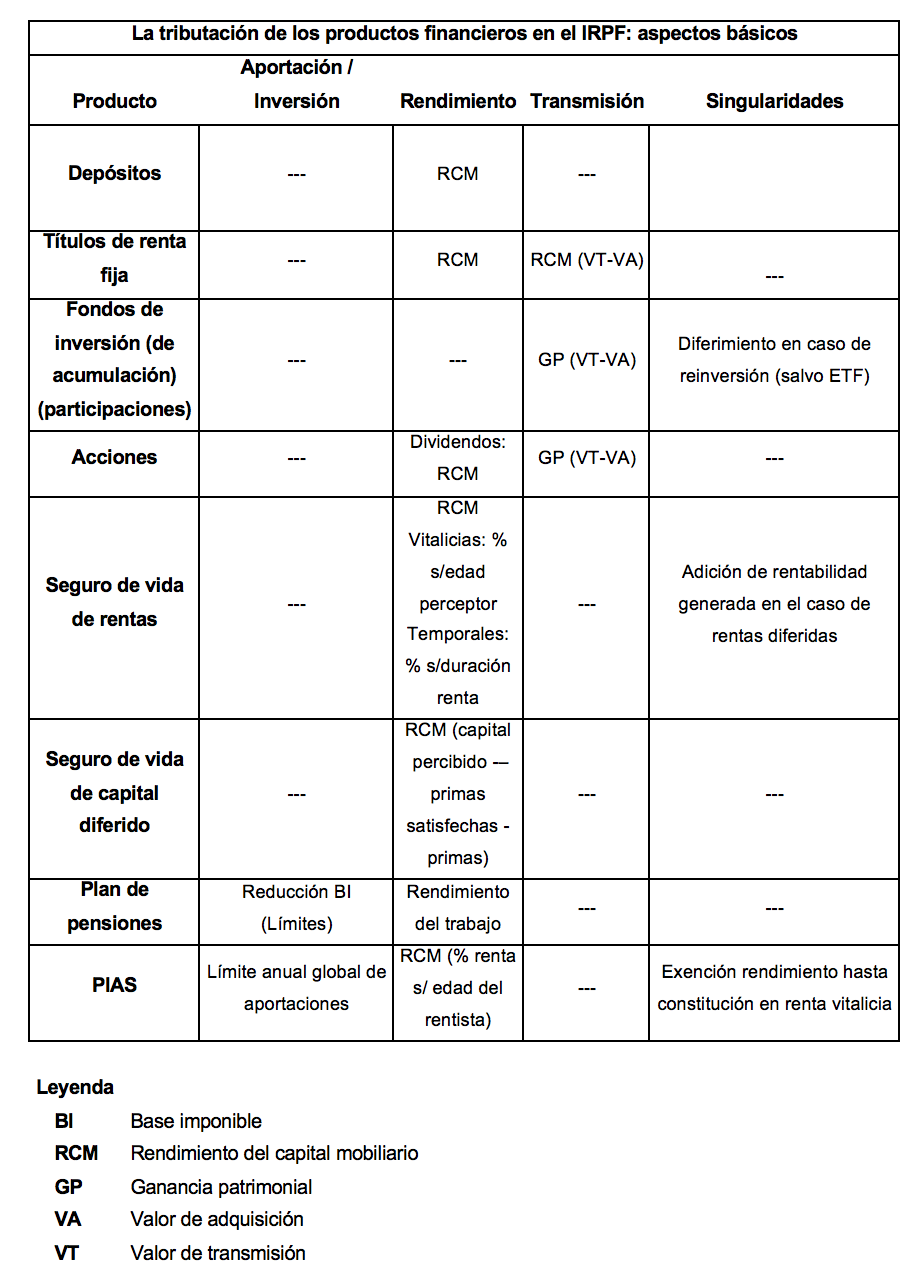

Los intereses y las ganancias generados por los diferentes productos financieros de personas físicas pueden tributar en la base imponible del ahorro, o en la base imponible general del IRPF:

– Los rendimientos derivados de depósitos, seguros de ahorro y activos de renta fija, así como los dividendos de acciones, se califican como rendimientos del capital mobiliario, y tributan en la base imponible del ahorro del IRPF.

– Las ganancias obtenidas por la venta de las participaciones de fondos de inversión o por la venta de acciones se consideran ganancias patrimoniales y tributan en la base imponible del ahorro del IRPF.

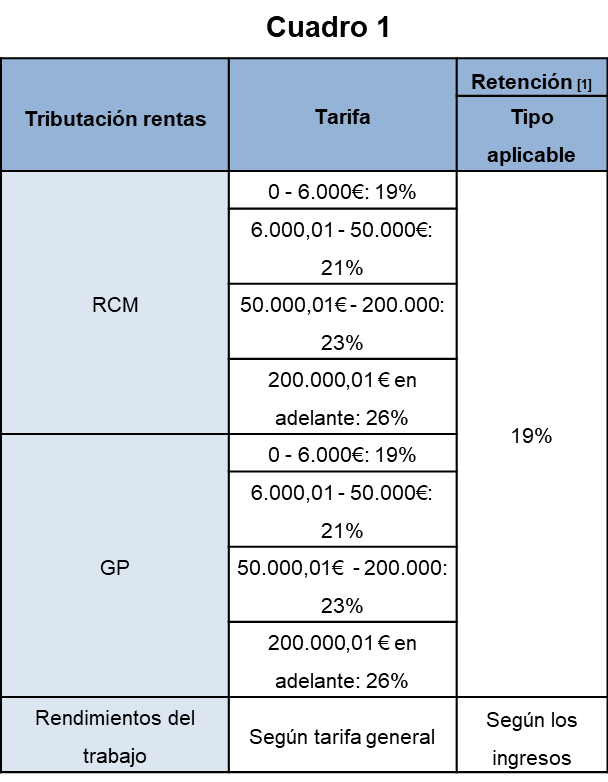

La entidad pagadora de rendimientos del capital mobiliario está obligada a practicar una retención previa del 19% (con alguna excepción, como es el caso de las letras del Tesoro, o las rentas derivadas de la transmisión de renta fija cotizada). También se practica una retención sobre las ganancias patrimoniales derivadas de participaciones en fondos de inversión (con la excepción de los denominados. “Exchange Traded Funds” –ETF– o fondos de inversión cotizados).

Las anteriores rentas, incluidas en la base imponible del ahorro, son gravadas por una tarifa con tres tramos en el ejercicio 2020, los primeros 6.000 €, a un tipo del 19%, los rendimientos comprendidos entre 6.000,01 € y 50.000 €, a un tipo del 21%, entre 50.000,01 € y 200.000 € al 23% y de 200.000,01 en adelante al 26%.

No obstante, los planes de pensiones tienen una fiscalidad diferente de la anterior:

– Aportaciones: las cantidades aportadas, dentro de unos límites, reducen la base imponible general del IRPF del partícipe.

– Prestaciones: tienen la consideración de rendimientos del trabajo, por lo que se incluyen dentro de la base imponible general del IRPF del beneficiario, tributando al tipo impositivo marginal que le corresponda según su capacidad económica.

1. Con la excepción de las ganancias patrimoniales derivadas de la inversión en instrumentos de renta variable, y de ETF ya que no están sometidas a retención, y otros supuestos en RCM.