¿Cómo se obtiene el rendimiento de los títulos de renta fija?

Existen, principalmente, dos formas de obtener el rendimiento de los títulos de renta fija:

- Rendimiento explícito: periódicamente se liquidan los intereses que reporta el título de renta fija, de forma que cada mes, trimestre, etc. (en función de lo pactado), el inversor recibirá el correspondiente importe («cupón»). Por su parte, la devolución del principal se producirá al vencimiento.

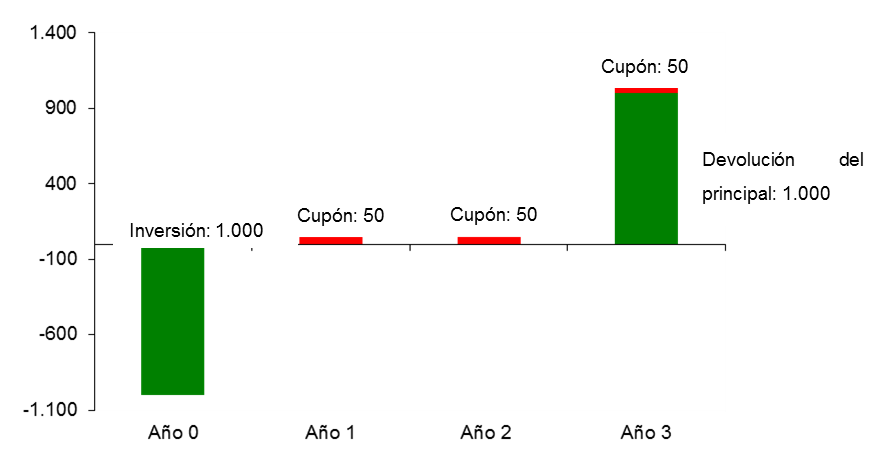

Ejemplo: adquisición de un título de renta fija con valor nominal de 1.000 €, vencimiento a 3 años y un cupón, liquidable anualmente, del 5%; al final de cada año, mientras esté vigente el título, el tenedor recibirá un rendimiento (cupón) de 50 euros.

El cupón a percibir por el ahorrador/inversor puede ser fijo o variable. A continuación se muestra un gráfico que recoge los flujos monetarios que produciría este título con cupón fijo:

(i) cupón creciente (aumenta conforme se aproxima el vencimiento del título) o decreciente (disminuye conforme se aproxima el vencimiento del título);

(ii) indexado: el cupón se encuentra relacionado con un índice de referencia (ej.: Euríbor a 3 meses), de modo que las subidas o bajadas de dicho índice determinarán el rendimiento final a percibir. Las variantes en estos cupones dependerán de la estructura concreta del producto financiero contratado por el ahorrador/inversor.

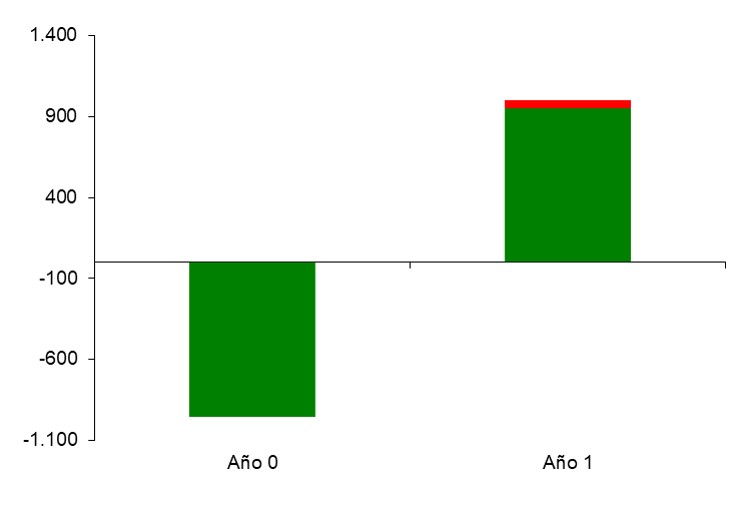

- Rendimiento implícito: el título no ofrece ningún rendimiento explícito, sino que los intereses se obtienen por la diferencia entre el importe obtenido a la amortización (nominal) y el importe pagado a la suscripción, del que se descuenta el rendimiento (títulos emitidos al descuento). Estos valores también reciben la denominación de «cupón cero».

Ejemplo: Un título con valor nominal de 1.000 euros a 1 año se emite al descuento por un precio de 952,38 euros. El inversor paga el precio y recupera dentro de un año el valor nominal, por lo que obtiene como rendimiento: 1.000 – 952,38 = 47,62 euros. Estos intereses equivalen a una tasa de rendimiento igual a: 100 x 47,62/952,38 = 5%. Lo anterior se recoge en el siguiente esquema:

- Rendimiento mixto: se utilizan conjuntamente las dos fórmulas anteriores.