¿Cómo se determina el precio teórico de un futuro (“foward”) sobre una acción?

El precio en un contrato forward o a plazo se calcula capitalizando el precio del activo subyacente a la fecha de vencimiento (esto es, desplazando/llevando el precio actual del activo subyacente al futuro, concretamente, a la fecha de vencimiento), importe al que habrán de restársele los dividendos a percibir hasta la fecha de vencimiento, igualmente capitalizados.

La fórmula de cálculo sería la siguiente:

Precio “forward” = PC x [1 + (r x t/360)] – D [1 + (r x t’/360)]

PC = Precio de cotización.

r = tipo de interés de mercado.

t = número de días desde hoy hasta el vencimiento.

D = dividendos a percibir.

t’ = número de días que median entre la fecha de pago del dividendo y el día de vencimiento del contrato.

Ejemplo: ¿Cuál sería el precio teórico de un contrato forward a 6 meses de una acción de la sociedad X que cotiza a 40 € y no reparte dividendos, siendo el tipo de interés del 2% anual?

Precio “forward” = 40 x [1 + (0,02 x 180/360)] – 0 = 40,40 €.

Ejemplo del cálculo de la liquidación diaria de un contrato de futuros

El Sr. X está interesado en comprar un futuro sobre la acción Y, ya que tiene expectativas alcistas sobre la cotización de la misma. En el mercado regulado, el contrato de futuro sobre la acción Y tiene las siguientes características:

- Tamaño del contrato: 100 acciones.

- Subyacente: Acción de la compañía Y.

- Cotización del activo subyacente en el momento de compra del futuro: 9 euros.

- Plazo del contrato de futuro: 1 año.

- Días restantes hasta el vencimiento del contrato de futuro (en el momento de contratación): 185 días.

- Liquidación diaria de pérdidas y ganancias.

- Margen de garantías requerido sobre la posición: 15% sobre el valor nominal del contrato.

- Nivel de mantenimiento del margen de garantía: 10% sobre el valor nominal del contrato.

- Tipo de interés: 5% anual.

- El activo subyacente no entrega dividendos durante el plazo del contrato de futuro.

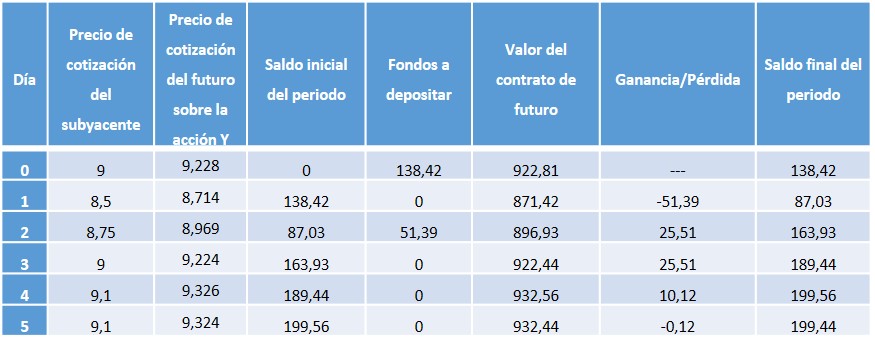

En primer lugar, es preciso determinar el valor nominal del contrato de futuro sobre la acción Y, a efectos de determinar el depósito de garantías que el Sr. X debe efectuar:

Valor nominal del contrato de futuro: Tamaño del contrato x Cotización del futuro = 100 acciones x 9,228 euros = 922,8 euros.

Para contratar el futuro, el Sr. X sólo está obligado a depositar la garantía exigible para este activo, que es el 15% del valor nominal de la posición:

Garantía a depositar = Margen de garantía requerido x Valor nominal del contrato de futuro = 15% x 922,8 euros = 138,42 euros.

El Sr. X ha adquirido el futuro con una finalidad especulativa, por lo que su horizonte temporal de inversión lo fija en un plazo de 5 días. Al final de dicho periodo cerrará su posición. En el cuadro siguiente se recoge la liquidación diaria de pérdidas y ganancias:

El precio de cotización del futuro se calcula de acuerdo a la siguiente expresión:

Precio forward = Precio cotización activo subyacente x (1 + ni)

De este modo, el precio del futuro el día 1, será el siguiente:

Precio forward1 = 8,5 x (1 + [(5%)*(184/365)]) = 8,714 euros.

Y de esta forma se calculan los precios del futuro para los días restantes.

Tal y como se desprende del cuadro anterior, el resultado que ha obtenido el Sr. X en su operativa con este futuro es el siguiente:

Resultado = Saldo final del periodo – Garantías depositadas = 199,44 – (138,42+51,39) = 9,63 euros.

Por tanto, la rentabilidad obtenida por el Sr. X ha sido de:

Rentabilidad = Resultado de la operación / Importe invertido = 9,63 / 189,91 = 0,0507 ≈ 5,07% (rentabilidad obtenida en 5 días)

1. El Sr. X aporta 51,39 euros adicionales en concepto de garantía ya que el saldo inicial del periodo (87,03) es inferior al 10% del valor nominal del contrato de futuro (922,81). La cantidad a aportar es 51,39 porque, de esa manera, las garantías aportadas (138,42) hacen un total del 15% sobre el valor nominal del contrato de futuro.