¿Qué requisitos deben reunirse para que un deudor pueda acogerse al Código de Buenas Prácticas para la reestructuración de la deuda?

Son tres:

- Adhesión voluntaria de la entidad prestamista al Código.

- Valor de adquisición de la vivienda.

- Circunstancias económicas del deudor.

No podrán acogerse al Código de Buenas Prácticas aquellos deudores que se encuentren en un procedimiento de ejecución hipotecaria, una vez se haya producido el anuncio de la subasta.

Adhesión voluntaria de la entidad prestamista al Código:

El listado de entidades adheridas se publicará por resolución de la Secretaría General del Tesoro y Política Financiera en los diez primeros días de los meses de enero, abril, julio y octubre. La relación se publicará en el BOE y puede ser consultada en la Web de la Secretaría General del Tesoro y Política Financiera en la dirección http://www.tesoro.es/organizacion/secretaria-general-del-tesoro-y-politica-financiera.

Valor de adquisición de la vivienda.

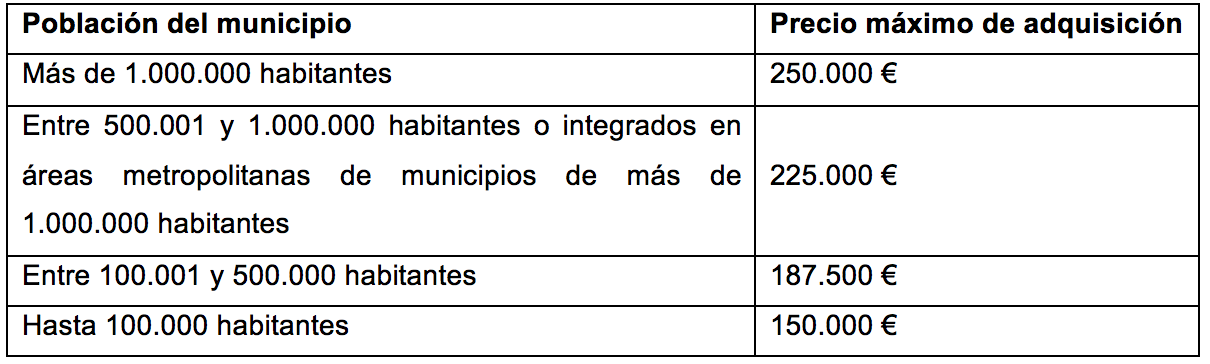

El precio de adquisición no debe haber excedido los valores descritos en la siguiente tabla, atendiendo a la población del municipio donde radique la vivienda:

Estas cantidades son ampliables si en la vivienda reside un número superior a dos personas.

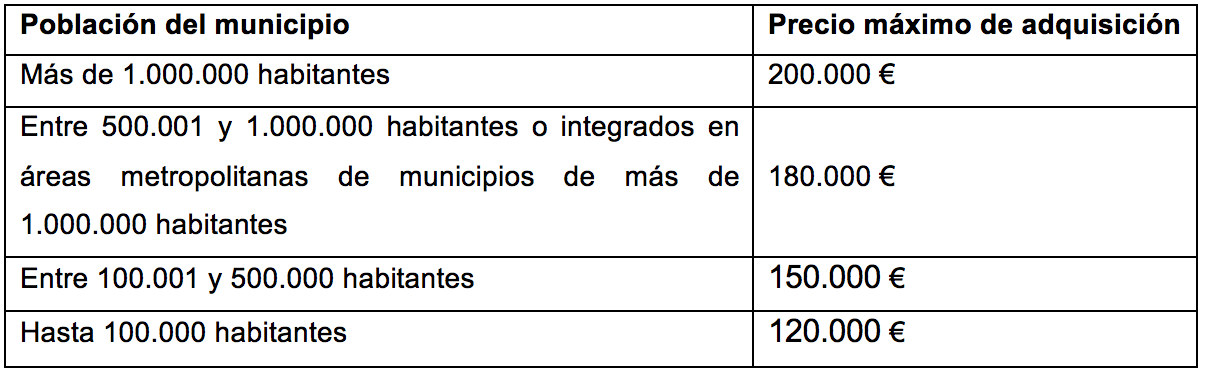

Para el caso de acogimiento a la dación en pago, el precio de adquisición no debe haber excedido los valores descritos en la siguiente tabla, atendiendo a la población del municipio donde radique la vivienda:

Circunstancias económicas del deudor.

El deudor debe estar situado en el llamado “umbral de exclusión”, lo cual ocurrirá cuando concurran las siguientes circunstancias:

- Que el conjunto de los ingresos de la unidad familiar no supere tres veces el Indicador Público de Renta de Efectos Múltiples (IPREM), ampliándose este límite hasta cuatro o cinco veces el IPREM en ciertos casos (minusvalía superior al 33%, dependencia, etc.).

- La cuota hipotecaria debe ser superior al 50% de los ingresos netos conjuntos de todos los miembros de la unidad familiar, o al 40% en ciertos casos (minusvalía superior al 33%, dependencia, etc.).

- El conjunto de los miembros de la unidad familiar debe carecer de otros bienes o derechos patrimoniales suficientes para hacer frente a la deuda.

- Se ha de tratar de un crédito o préstamo hipotecario con garantía de la única vivienda en propiedad del deudor y concedido para la adquisición de la misma.

- El crédito o préstamo no debe tener otras garantías, reales o personales, y en el caso de existir estas últimas, los garantes deben carecer de otros bienes y derechos patrimoniales suficientes con los que hacer frente a la deuda.

- Si existen codeudores que no formen parte de la unidad familiar, deberán estar incluidos en las circunstancias 3, 4 y 5 anteriores.