¿Qué factores condicionan la rentabilidad ofrecida en las emisiones de títulos de renta fija?

Son factores y circunstancias muy variados los que determinan el precio de emisión de unos determinados bonos, desde el reconocimiento del emisor por el mercado hasta las características de la propia emisión que se va a realizar. Entre ellos, destaca la calificación crediticia o «rating», otorgado por una agencia calificadora independiente, como Moody’s, Fitch o Standard and Poor’s, pues dicha calificación indicará el nivel de solvencia del emisor y, por tanto, su capacidad para hacer frente a sus compromisos de pago relacionados con la emisión.

Generalmente, las emisiones de bonos efectuadas para inversores cualificados en mercados profesionales se realizan en colaboración con entidades financieras. Así, en tales supuestos, estas entidades suelen recomendar al emisor el precio que consideran más adecuado para la emisión, teniendo en cuenta la rentabilidad ofrecida por emisores de similares características y las condiciones de mercado en cada momento. Dicho precio suele fijarse como un diferencial o «spread» sobre deuda pública de similares características. También es habitual que el precio de los bonos se referencie a un tipo de interés que no esté influido por el riesgo de crédito (ya que el bono puede no tener riesgo de crédito), como es el utilizado para los contratos de swaps (permutas financieras), que se conoce como CMS (“Constant Maturity Swap”)1.

Ejemplo: Un IRS (“Interest Rate Swap”) es un derivado financiero en el que intervienen dos partes que intercambian pagos entre sí. Una parte se compromete a pagar un tipo de interés fijo, mientras que, la otra parte, se compromete a pagar un tipo de interés variable referenciado, por ejemplo, al Euríbor.

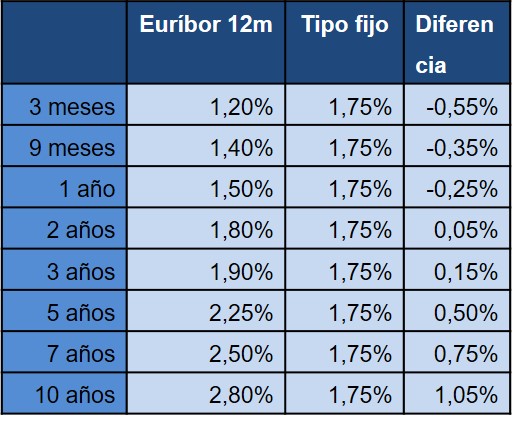

Por tanto, para evaluar las expectativas que plantea un IRS, es muy útil la curva de “tipos swap”, que recoge la ganancia posible que se puede obtener en diferentes vencimientos. Supongamos que a día de hoy, estos son los tipos de interés que hay en el mercado:

Si decidimos comprar un IRS pagando el tipo de interés fijo, quiere decir, por ejemplo, que tenemos expectativas alcistas en cuanto al Euríbor a un año. Tal y como se muestra en la tabla anterior, a día de hoy esta estrategia generaría pérdidas hasta un plazo de un año, como se puede observar en la columna “Diferencia”. A partir de ese plazo, las expectativas son que haya ganancias.

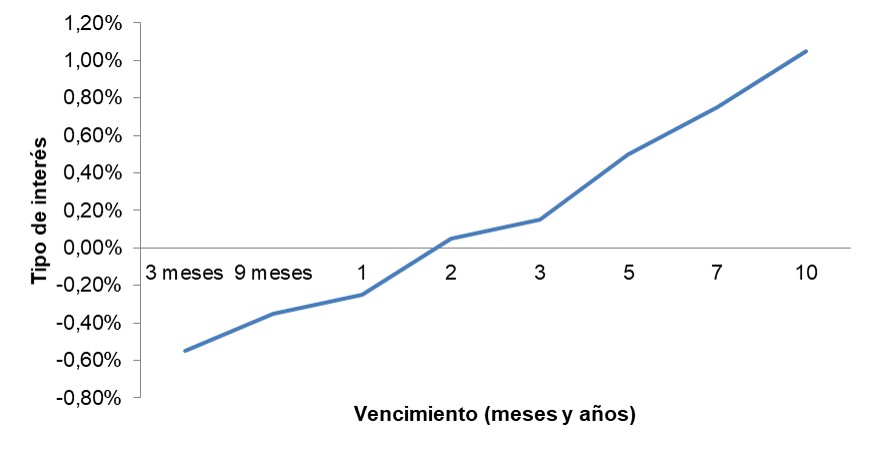

Para determinar las posibles ganancias o pérdidas, es muy útil, como se indicaba anteriormente, la curva de “tipos swap”. Para este ejemplo, la curva es la siguiente:

No obstante, es preciso tener en cuenta que los tipos de interés representados en esta curva varían constantemente en función de las cotizaciones que se den en los mercados financieros.

1. Se trata de un caso específico del “Interest Rate Swap” (IRS), donde el comprador del CMS se obliga a pagar los intereses de un tipo de referencia como el Euríbor a menos de 12 meses y, por otro lado, adquiere el derecho de percibir los intereses de un tipo de referencia a más largo plazo, como por ejemplo, la rentabilidad de un título de deuda pública a 10 años. Esta operativa supone que el comprador tiene expectativas de que la curva de tipos de interés se mantendrá con pendiente positiva.