¿Qué es un seguro de ahorro combinado?

Si bien pueden existir distintas modalidades de seguros de ahorro combinados, lo más frecuente es que este seguro suponga el pago de una prima única por el asegurado a cambio de la contratación, mediante una única póliza, de dos coberturas: una de ellas garantiza la recuperación del capital total invertido y la otra es la que aporta unos ingresos periódicos, funcionando en la práctica del siguiente modo:

1. Seguro de ahorro de capital diferido, destinado a garantizar la obtención de un determinado capital en un momento prefijado. A éste se destinará la suma necesaria que garantice la obtención de un capital final igual al importe inicial que el cliente está dispuesto a invertir en el producto.

Conceptos a tener en cuenta:

-

Cálculo de la prima: la prima se calcula en función del tipo de interés garantizado ofertado por la entidad financiera y de la fiscalidad aplicable. De esta forma, la prima viene a ser el monto necesario para que, finalizado el plazo de duración del contrato, el asegurado obtenga la restitución total neta de la aportación realizada.

-

Capital diferido neto: será el total del capital que recibirá el asegurado vencido el plazo de duración del contrato, una vez deducido el impuesto correspondiente. El importe del mismo se calcula como la suma de la aportación realizada a este seguro de ahorro más los rendimientos obtenidos, y restando a dicho importe la cuota correspondiente a la tributación en el IRPF.

-

Rendimientos: los rendimientos obtenidos serán la diferencia entre la prestación y la prima abonada.

-

Tributación en el IRPF: el capital diferido que recibe el cliente al vencimiento del contrato se considera “rendimiento del capital mobiliario”, tributando como tal al tipo del 19% para los primeros 6.000 €, al 21% para los rendimientos comprendidos entre 6.000,01 € y 50.000 €, y al 23% para los restantes. Además, su percepción se encuentra sujeta a una retención del 19%.

2. Seguro de ahorro de rentas temporales inmediatas, cuyo objetivo es garantizarse unos ingresos mensuales determinados. A éste se destinará la diferencia entre lo que el cliente está dispuesto a invertir en el seguro de ahorro combinado y lo que ya ha aportado al seguro de ahorro de capital diferido.

Respecto a este seguro hay que señalar los siguientes aspectos:

-

Prima: está constituida por la diferencia entre la aportación total del cliente y la cantidad que ya ha invertido en el seguro de capital diferido (la prima del mismo).

-

Prestación (rentas brutas): es el resultado de aplicar un tipo de interés garantizado a la prima. Normalmente, el dinero destinado al seguro de rentas lo invierte la entidad financiera en algunos productos: renta fija, depósitos, etc, y, en función de los productos donde se va a invertir dicha cantidad, se determina cuál va a ser el tipo nominal de la operación.

-

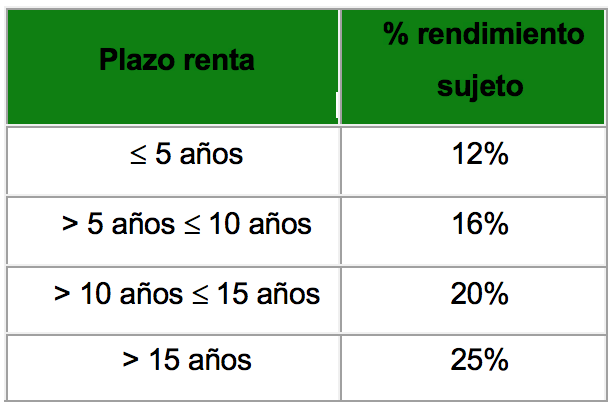

Tributación en el IRPF: Las rentas que recibe el cliente, normalmente con carácter mensual, se consideran “rendimiento del capital mobiliario”. No obstante, sólo se considera sujeta una parte del rendimiento obtenido, que dependerá del plazo por el que se haya constituido la renta, de conformidad con el siguiente cuadro:

El rendimiento sujeto tributa al tipo del 19% para los primeros 6.000 €, del 21% para los rendimientos comprendidos entre 6.000,01 y 50.000 € y del 23% para los restantes. Además, su percepción se encuentra sujeta a una retención del 19%.

Finalmente, en los seguros de ahorro combinado suele incluirse una garantía en caso de fallecimiento del asegurado. En estos supuestos entra en juego la prima de riesgo, la cual, al igual que ocurre en cualquier otro seguro, vendrá determinada por determinados factores del asegurado, como la edad. En la mayoría de supuestos se suele rellenar de forma complementaria un cuestionario de salud.

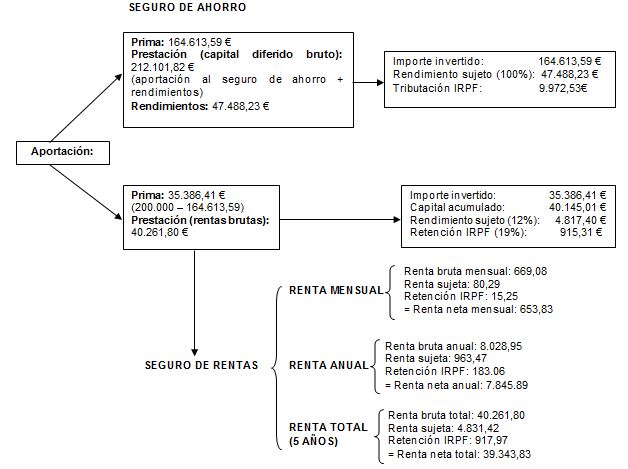

Ejemplo: Seguro de ahorro combinado a 5 años para un varón, de 52 años de edad, a un tipo garantizado del 5,20%, por la aportación de 200.000 € (datos fiscales relativos al ejercicio 2020).

La renta bruta mensual se obtiene de la siguiente manera:

donde:

VA = Valor actual (35.386,41€)

a = Renta bruta mensual (669,08€)

i = Tipo de interés ((1 + 5,2%)(1/12)-1 = 0,4233%)

n = Plazo de la renta (60 meses)

Sustituyendo en la expresión anterior los datos del problema y despejando el término a, obtenemos la renta bruta mensual, que es igual a 669,08 euros.