¿Qué es la rentabilidad financiero-fiscal (RFF)?

Se trata de un concepto que se utiliza especialmente en relación con los activos financieros. La rentabilidad financiero-fiscal (RFF) nos indica la rentabilidad que se deriva de un activo financiero una vez que se tienen en cuenta las implicaciones impositivas, es decir, una vez que se deduce la carga impositiva ligada a los rendimientos obtenidos y se computa el efecto positivo originado por posibles incentivos o ventajas fiscales, en caso de que existan.

En lo que respecta a una persona física que contrata un activo financiero, nos encontramos con la siguiente situación:

- Los rendimientos que obtenga están sometidos al Impuesto sobre la Renta de las Personas Físicas (IRPF). Pero cuando recibe dichos rendimientos, la entidad pagadora realiza normalmente una retención a cuenta de dicho impuesto.

- Posteriormente, cuando esta persona liquida su IRPF y presenta su declaración, tendrá que incluir el importe del rendimiento obtenido:

- Dicho rendimiento tributa al tipo impositivo que marque la legislación. En España, los rendimientos derivados del ahorro son gravados a un tipo impositivo (19%) que coincidía con el porcentaje de retención aplicada, con lo cual no se efectuaba ningún pago adicional. A partir del 1 de enero de 2016, si bien el porcentaje de retención es del 19%, el tipo impositivo es del 19% para los primeros 6.000 € y del 21% entre 6.000,01€ y 50.000€, y para rendimientos superiores del 23%.

- En el supuesto de que la renta obtenida esté gravada según un tipo impositivo marginal del contribuyente (el tipo que se aplica a los ingresos adicionales que se reciben), que sea mayor que el porcentaje de retención, significará que deberá pagar una cantidad adicional por la diferencia.

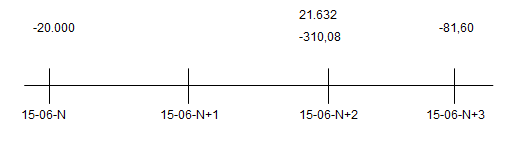

Ejemplo: Una persona deposita el 15 de junio del año N 20.000 € en un depósito a plazo fijo de 2 años, que le reporta un interés anual (acumulativo) del 4%. Se supone que los rendimientos obtenidos están sujetos a una retención a cuenta del IRPF del 19% y que el tipo impositivo marginal de dicha persona en el IRPF es del 24%1.

15/06/N 15/06/N+2 20.000 € —-> 20.000·(1+0,04)2=21.632 € – Retención: 19% de 1.632 = 310,08€ Capital neto: 21.632 – 310,08=21.321,92 €

Cuando esta persona presente su declaración de renta del año N+2 (en el mes de junio del año N+3), tendrá que incluir los rendimientos recibidos durante el año. Para saber lo que le correspondió pagar por los rendimientos obtenidos, basta con multiplicar su importe (antes de la retención) por el tipo marginal y restar el importe de la retención practicada:

Junio del año N+3

– IRPF: 24% de 1632=391,68 €.

– Retención: 310,08 €.

A pagar: 391,68-310,08 = 81,60 €. Se supone que el pago se efectúa el 15 de junio del año N+3.

A continuación, calcularemos la RFF de esta inversión. Para ello, representamos los distintos pagos e ingresos realizados (flujo de ingresos-gastos):

Seguidamente, sumamos estos capitales desplazándolos hasta el mismo instante temporal. Buscamos un tipo de interés que haga que la suma sea cero, es decir, la TIR de la inversión. El valor obtenido es el 3,06%, lo que significa que ésta es la rentabilidad que genera la inversión. Se trata de la RFF, ya que combina el efecto de los intereses obtenidos y el de la carga impositiva correspondiente. Esta carga hace rebajar en casi un punto porcentual el tipo de interés del depósito.

| Año | Ingresos | Gastos | Valor neto (I-G) | Valor en 0 del valor neto con el tipo de interés: | ||||

| 4,00% | 3,50% | 3,25% | 3,10% | 3,06% | ||||

| 0 | 0,00 | 20.000,00 | -20.000,00 | -20.000,00 | -20.000,00 | -20.000,00 | -20.000,00 | -20.000,00 |

| 1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| 2 | 21.632,00 | 310,08 | 21.321,92 | 19.713,31 | 19.922,83 | 20.001,80 | 20.060,14 | 20.075,24 |

| 3 | 0,00 | 81,60 | -81,60 | -75,44 | -76,17 | -76,54 | -73,77 | -76,82 |

| SUMA TOTAL | -362,13 | – 154,17 | -74,74 | -15,97 | ≈0,00 € | |||

1. Se trata de un supuesto genérico, que no coincide con la tributación real en España.