¿En qué consiste la titulización de activos?

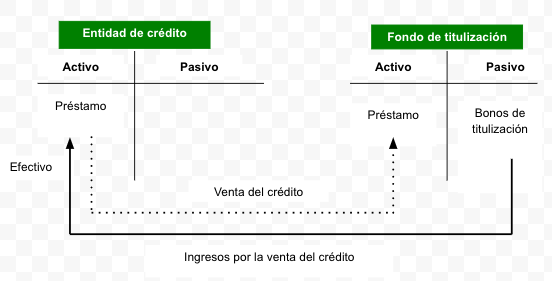

El proceso de la titulización de activos puede exponerse con la ayuda de un ejemplo: una entidad bancaria tiene en su activo una serie de préstamos vivos que ha ido concediendo en distintos momentos. Cada uno de estos préstamos genera unos flujos, a lo largo del tiempo, para dicha entidad en la forma de amortización del capital y de intereses devengados.

En caso de que la entidad prestamista quiera movilizar una cartera crediticia en cuestión (con el objetivo de aumentar liquidez o externalizar riesgos de balance, por ejemplo), puede ceder este pool de activos mediante su transmisión a un vehículo (fondo de titulización), que, tras la operación, contará con préstamos para garantizar la emisión de un conjunto de títulos (bonos) que podrá colocar entre inversores. La rentabilidad de dichos títulos está basada en los intereses de la cartera de préstamos cedida.

En un fondo de titulización, podrán darse los siguientes tipos de flujos:

- Ingresos: Provienen del pago de los intereses y de la devolución del principal de los préstamos hipotecarios comprados por el fondo.

- Desembolsos: Intereses y principal de los bonos de titulización.