¿Cuáles son los principales métodos de valoración de acciones?

Básicamente, los métodos de valoración de acciones que existen se pueden clasificar en las siguientes categorías:

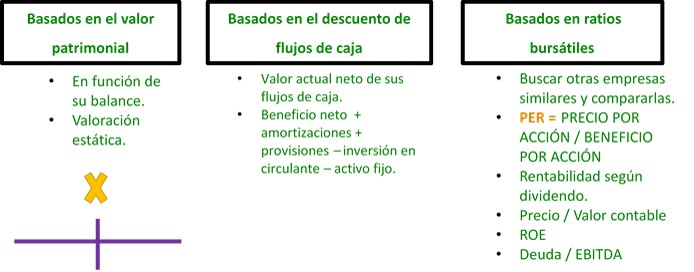

- Métodos basados en el valor patrimonial: son aquellos que determinan el valor de la compañía en función de su balance. Por tanto, se trata de una valoración estática, que únicamente tiene en cuenta la situación de la sociedad en un momento concreto y determinado.

- Métodos basados en el descuento de flujos de caja: el valor de la compañía se calcula como el valor actual neto de sus flujos futuros de dinero. El flujo de dinero o flujo de caja mide la caja generada por la empresa; se calcula a partir del beneficio neto de la empresa, añadiendo las amortizaciones y provisiones1, y restando las necesidades de circulante (también llamadas “necesidades operativas de fondos”) y la inversión en activo fijo. Así, este método incide en el potencial de la entidad para generar recursos.

- Métodos basados en ratios bursátiles: el método se basa en valorar una empresa buscando otras similares (sector, tamaño, etc.) que coticen en bolsa para aplicarles las mismas ratios y compararlas. La ratio por excelencia es la PER (Precio por acción/Beneficio por acción), si bien hay otras comúnmente usadas como:

- Rentabilidad por dividendo: Dividendo por acción / Precio por acción.

- Precio/Valor contable: compara el valor de mercado de la compañía con su valor contable, esto es, indica en qué proporción valora el mercado el valor en libros de la sociedad.

- ROE (Return on Equity o rentabilidad financiera): mide la capacidad de la sociedad para generar beneficios con los recursos propios de los accionistas (capital social + reservas).

ROE = Beneficios / Fondos Propios. - Deuda/EBITDA: esta ratio incorpora una indicación sobre la capacidad de la entidad de contraer deuda adicional y de refinanciar la que vence. Es, por tanto, una ratio que mide el nivel relativo de apalancamiento financiero (deuda contraída). El EBITDA representa el margen o resultado bruto de la explotación, es decir, el beneficio antes de intereses, impuestos y amortizaciones. Esta ratio nos indica cuántos ejercicios serán necesarios para cancelar toda la deuda utilizando el resultado de explotación.

PER Price Earnings Ratio

PER, la más común de las ratios que se usan en el análisis bursátil, se define como el cociente entre el precio por acción y el beneficio por acción.

Ejemplo: la cotización de las acciones de una sociedad, que tiene 100 millones de acciones, es de 30 euros por acción; la sociedad ha obtenido un beneficio (neto de impuestos) de 300 millones de euros en el último ejercicio.

La PER será: 30/(300.000.000/100.000.000) = 30/3 = 10.

La PER ofrece distintas informaciones:

- Refleja el múltiplo del beneficio por acción que paga la bolsa, es decir, el número de veces que los inversores pagan el beneficio anual de una compañía.

- También se puede interpretar como el número de años que va a tardar un inversor en recuperar su inversión (suponiendo que se mantienen los beneficios y que se reparten en su totalidad).

- El inverso de la PER (1/PER) mide la rentabilidad que el inversor espera obtener con la compra de la acción, si se supone que los beneficios de la empresa no van a variar en los próximos años y que la totalidad del beneficio se reparte como dividendo.

La PER suele calcularse con los beneficios del año anterior y los esperados para el año en curso. Usualmente se habla de compañías que están más caras o baratas en función de que su PER sea más alta o más reducida que las de otras compañías.

Ejemplo: se conocen los siguientes datos de una empresa a 31 de diciembre del año N: deuda: 50.000 euros; EBITDA: 70.000 euros; resultado anual: 30.000 euros; dividendos: 10.000 euros; cotización: 80 euros/acción; número de acciones en circulación: 1.000; valor contable unitario de las acciones: 140; recursos propios: 140.000 euros. A partir de los datos mostrados anteriormente, se pide calcular las ratios más comunes en los métodos basados en ratios bursátiles.

- PER: cotización/beneficio por acción = 80/30 = 2,67.

- Rentabilidad por dividendo: [dividendo por acción/cotización] x 100 = [10/80] x 100 = 12,5%.

- Precio/valor contable: 80/140 = 0,57 (57%).

- ROE (Return on Equity): beneficios/recursos propios = 30.000/140.000 = 0,21 (21%).

- Deuda/EBITDA: 50.000/70.000 = 0,71 (71%).

En cuanto a la utilización de esta ratio, se podría decir que a un inversor potencial le interesarán aquellas empresas cuya PER sea baja frente a otras empresas similares o que por sus características puedan ser comparables. La PER nos da una indicación sobre el numero de veces que se paga por el beneficio por acción.

Si tenemos una PER de 10, esto significa que pagamos un precio por la acción que equivale a 10 veces el beneficio neto por acción. Bajo el supuesto de que se mantendrá la cifra del beneficio, necesitaríamos 10 años para recuperar el precio pagado por la acción.

No obstante, adquirir un valor con una PER alta no quiere decir que sea una mala inversión, puesto que si se trata de una compañía con buenas perspectivas de negocio, previsiblemente su beneficio aumentará y su PER disminuirá con el paso del tiempo.

En este sentido, es importante no sólo tener en cuenta la PER en un momento determinado, sino también su evolución en el tiempo.