El valor liquidativo se calcula dividiendo el valor total neto del patrimonio del fondo, una vez deducidos los gastos imputables al mismo, entre el número total de participaciones emitidas. El valor liquidativo está calculado como valor de mercado, es decir, se valoran todas las inversiones del fondo (valores y activos) como si se tuvieran que vender totalmente.

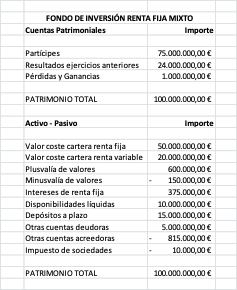

Ejemplo: El patrimonio total de un fondo de inversión se puede calcular por dos vías: considerando las cuentas patrimoniales o el resultado neto del Activo-Pasivo. Al cierre de la contabilidad diaria, las cifras que arroja un fondo de renta fija mixto son las siguientes:

Para determinar el valor liquidativo de una participación, se divide el patrimonio total del fondo a la fecha de valoración, calculado a precio de mercado, neto de impuestos y gastos, por el número de participaciones en circulación del fondo. Teniendo en cuenta que este fondo de renta fija mixta tiene contabilizadas un total de 1.435.122,2569 participaciones, tendríamos que: