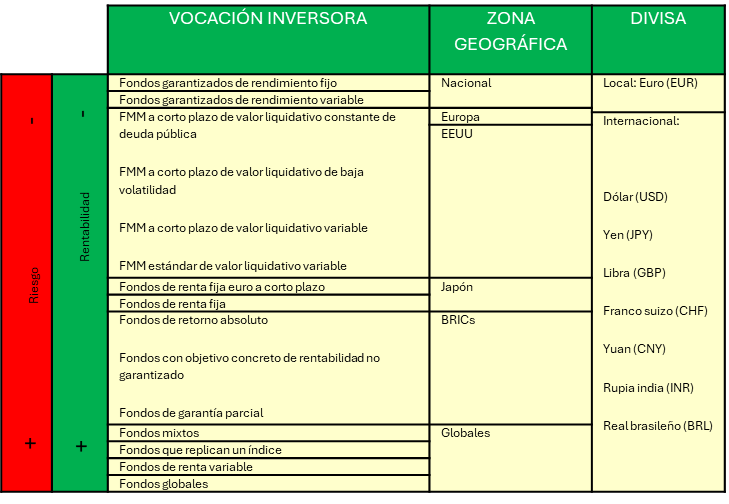

Existe una tipología de fondos extraordinariamente variada, que permite encontrar productos adecuados a cualquier perfil inversor, desde los más conservadores a los perfiles más arriesgados.

Las clasificaciones de los fondos se determinan por la política de inversión definida en su folleto informativo, es decir, que su clasificación se realiza en función de su vocación inversora, que comprende aspectos como su estrategia de inversión, el tipo de activos financieros en los que invierten, la moneda en que están denominadas sus inversiones, la zona geográfica donde se concentran a la hora de invertir y el estilo de gestión. Actualmente, según la normativa vigente, se distinguen las siguientes categorías de fondos:

Los Fondos del Mercado Monetario (FMM) se clasifican en cuatro tipos principales según el Reglamento (UE) 2017/1131. Estos son:

- FMM de valor liquidativo constante de deuda pública, que mantienen el valor de sus activos e invierten principalmente en deuda garantizada por la UE.

- FMM de valor liquidativo de baja volatilidad, que usan el coste amortizado para activos de corto plazo.

- FMM de valor liquidativo variable a corto plazo, que buscan rendimientos alineados con los mercados monetarios manteniendo bajos riesgos de duración y crédito.

- FMM estándar de valor liquidativo variable, que aspiran a rendimientos superiores mediante inversiones en activos de mayor vencimiento.

Aparte de los FMM, existen otras categorías de fondos:

- Fondos de renta fija euro a corto plazo, con duración de cartera hasta 1 año y limitada exposición al riesgo de divisa.

- Fondos de renta fija, sin exposición a renta variable.

- Fondos de renta variable, con al menos 75% invertido en renta variable.

- Fondos mixtos, combinando renta fija y variable.

- Fondos que replican un índice, conocidos previamente como de gestión pasiva, que buscan reproducir la rentabilidad de un índice específico.

- Fondos con objetivo de rentabilidad no garantizado, que siguen estrategias diversas para alcanzar un rendimiento específico.

- Fondos garantizados, que ofrecen un rendimiento fijo o variable asegurado por un tercero.

- Fondos de garantía parcial, con recuperación parcial asegurada y gestión activa de una parte del patrimonio.

- Fondos de retorno absoluto, que se enfocan en alcanzar un rendimiento establecido mediante diversas estrategias de inversión.

- Fondos globales, que no se ajustan a las categorías anteriores.