¿Cuáles son las principales garantías en los préstamos?

Atendiendo a las garantías, pueden distinguirse las siguientes modalidades de préstamos:

-

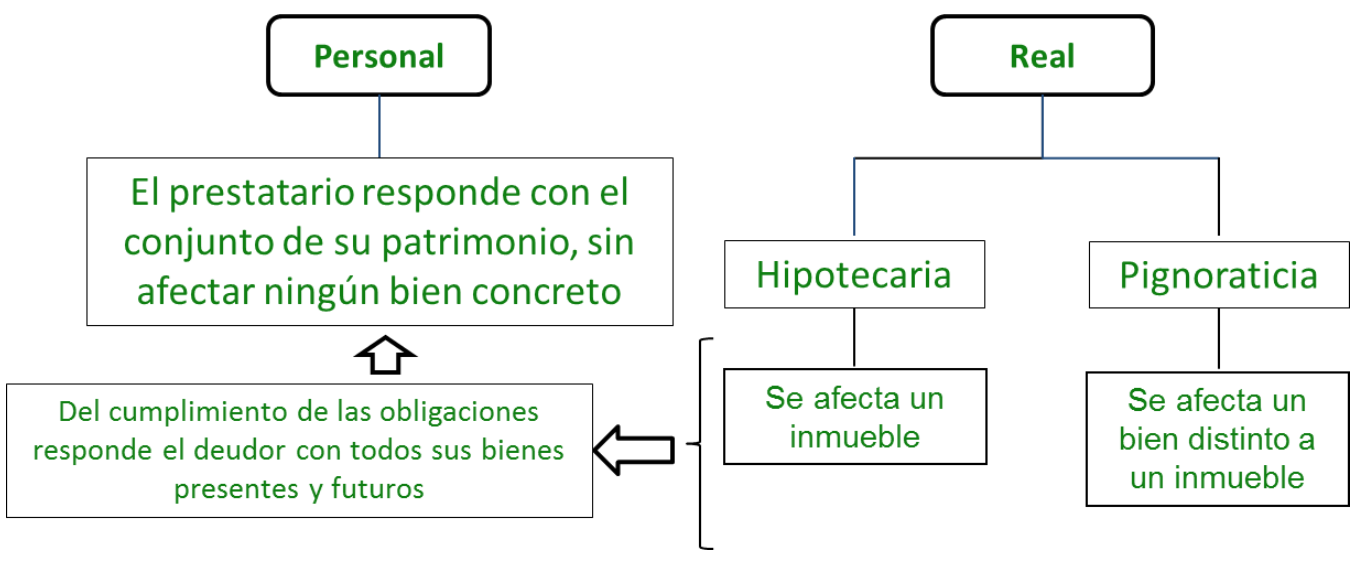

Préstamos con garantía personal: el prestatario responde con el conjunto de su patrimonio (bienes y derechos), presente y futuro, de manera general, sin que ningún bien concreto quede afecto o sujeto al pago del préstamo de forma especial.

-

Préstamos con garantía real: en este tipo de préstamos, un bien o derecho concreto queda afecto al pago del préstamo en caso de que el prestatario no pueda hacer frente a las obligaciones contraídas.

-

La modalidad más importante es la de los préstamos con garantía hipotecaria, en los que la garantía del préstamo es un inmueble, habitualmente adquirido con el importe del propio préstamo. Así, si no atendemos las cuotas del préstamo, la entidad financiera acreedora podrá emprender acciones judiciales directas para ejecutar la garantía y recuperar el importe de la deuda más los gastos incurridos. La hipoteca, que para ser efectiva debe estar inscrita en el Registro de la Propiedad, actúa como una carga asociada al inmueble, de manera que, si alguien adquiere un inmueble sobre el que pesa una hipoteca, podrá perder su propiedad si la deuda que la originó no es pagada.

-

Otra modalidad es la de los préstamos con garantía pignoraticia, en los que la garantía del préstamo está constituida sobre bienes distintos de los inmuebles, como pueden ser imposiciones a plazo fijo, participaciones en fondos de inversión, acciones, obligaciones, joyas, alhajas etc., que generalmente estarán depositados en la misma entidad acreedora hasta el momento de cancelación del préstamo. El importe concedido estará en función de la valoración o tasación del bien. El plazo normalmente es de un año prorrogable, a cuyo término, si no se cancela o renueva, se procede a la venta o a la subasta pública del bien pignorado. La diferencia o “sobrante” que resulta de la cancelación del préstamo y gastos de la subasta queda a disposición del prestatario.

-

Es importante destacar que la garantía hipotecaria y la pignoraticia son adicionales a la personal del prestatario, que en ningún caso queda excluida.