¿Cómo se liquida una cuenta de crédito?

Para el cálculo de la liquidación de la cuenta se emplea lo que se denomina “método hamburgués”. Este consiste en el cálculo a partir de los saldos registrados en la cuenta de forma cronológica.

Los elementos principales del método hamburgués son:

- Números acreedores/deudores: se multiplican los saldos existentes en cada momento por el número de días que se mantienen.

- Factor fijo: cociente entre el interés anual (expresado en tanto por uno) y el número de días del año comercial (360) o natural (365).

Los intereses son el resultado de multiplicar los números acreedores/deudores por el factor fijo.

Pasos a seguir para calcular la liquidación de una cuenta de crédito:

-

Cálculo de los saldos que se dan con cada nuevo movimiento en la cuenta, así como el número de días que cada saldo está vigente.

-

Cálculo de los números comerciales: para ello se multiplica cada saldo por los días que ha estado vigente. Posteriormente los números comerciales se clasifican según sean:

- Acreedores.

- Deudores.

-

Excedidos (son los que superan el límite de crédito contratado), en caso de que la entidad financiera admita esta posibilidad.

-

Cálculo de los intereses (los intereses deudores y excedidos se cargan en cuenta mientras que los intereses acreedores han de ser abonados):

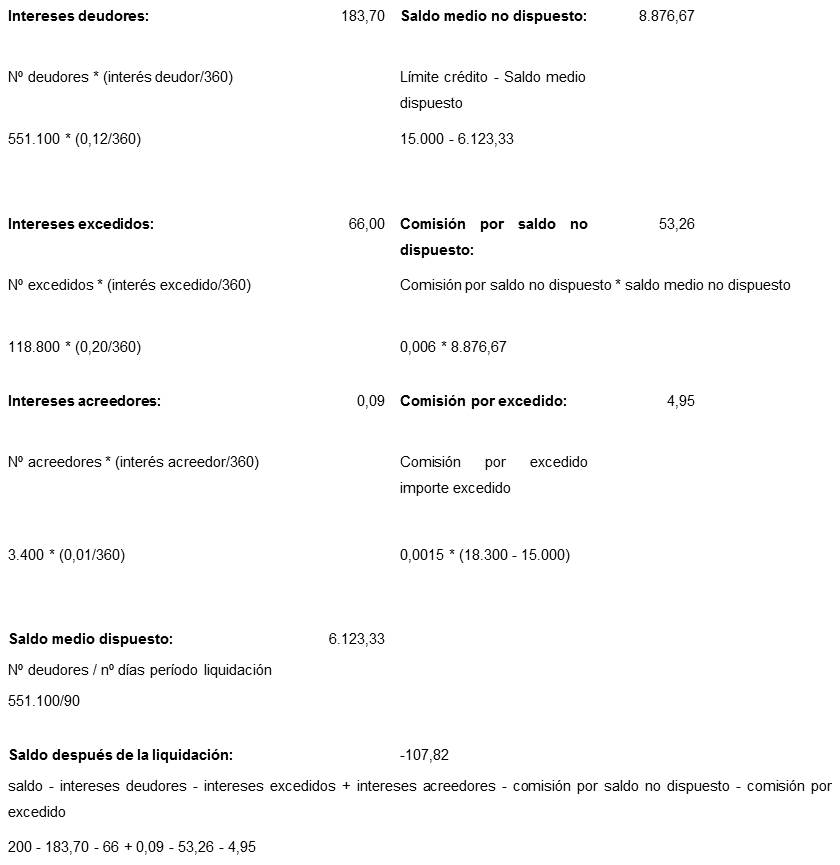

- Intereses deudores = números deudores * (tipo de interés deudor/factor fijo).

- Intereses excedidos = números excedidos * (tipo de interés excedido/factor fijo).

- Intereses acreedores = números acreedores * (tipo de interés acreedor/factor fijo).

-

Cálculo del saldo medio dispuesto, así como del saldo medio no dispuesto, a los efectos de poder determinar el importe a abonar en concepto de comisiones: comisión por disponibilidad y comisión por excedido.

-

Cálculo del saldo de la cuenta corriente tras la liquidación efectuada: consiste en efectuar la siguiente operación aritmética:

Saldo tras liquidación = saldo – intereses deudores – intereses por excedido + intereses acreedores – comisión por disponibilidad – comisión por excedido

| Límite de crédito: | 15.000 | |

| Interés deudor: | 12% | Anual |

| Interés excedido: | 20% | Anual |

| Interés acreedor | 1% | Anual |

| Comisión por saldo no dispuesto: | 6‰ | Trimestral |

| Comisión por máximo excedido: | 1,5‰ | Trimestral |

| Comisión apertura: | 2% | |

| (Liquidación por trimestres vencidos) | ||

| Fecha | Apunte | Importe (€) | Saldo (€) | N.º Días | N.ºdeudores | N.ºexcedidos | N.ºacreedores |

| 01/01/N | Comisión apertura | -300 | -300 | 37 | 11.100 | ||

| 07/02/N | Pago factura(*) | -18.000 | -18.300 | 36 | 540.000 | 118.800 | |

| 15/03/N | Ingreso efectivo | 18.500 | 200 | 17 | 3.400 | ||

| 01/04/N | 90 | 551.100 | 118.800 | 3.400 |

(*) Se ha excedido el límite del crédito, que es de 15.000 €.