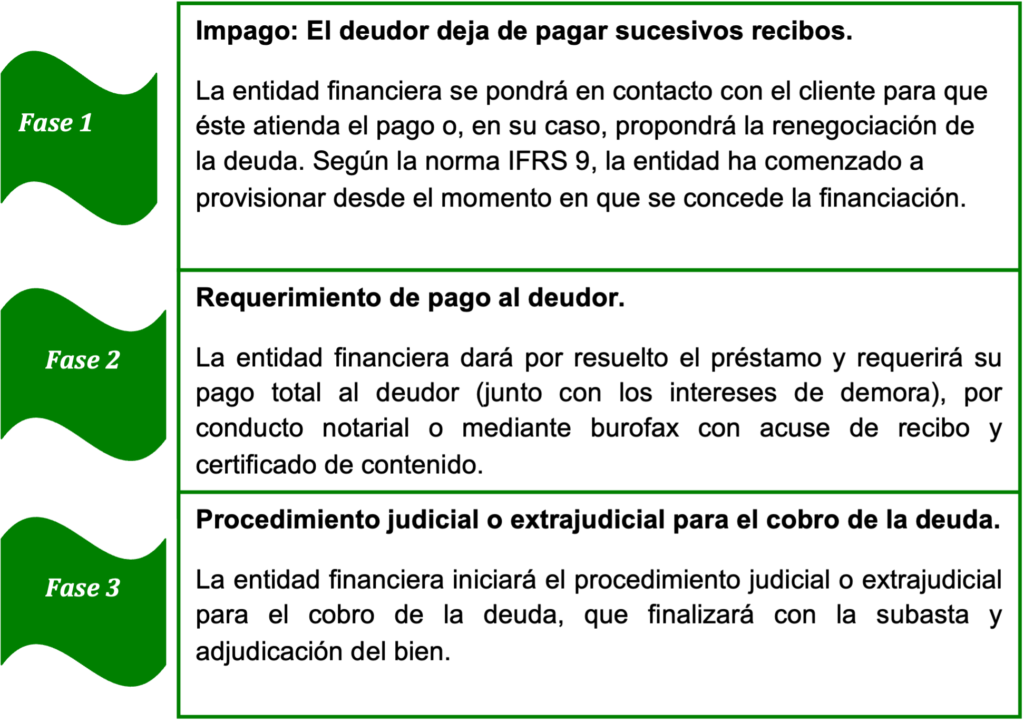

En caso de falta de pago de un mínimo determinado de cuotas del préstamo hipotecario, el acreedor, que en este caso será la entidad financiera, está facultado para interponer las acciones legales oportunas que permitan reclamar al deudor no solo las cuotas impagadas, sino el total del capital pendiente de amortizar.

Así las cosas, el clausulado de los préstamos hipotecarios recoge en la mayor parte de los casos una cláusula expresa en la que se manifiesta que el impago de un número determinado de cuotas hipotecarias conllevará la resolución anticipada del préstamo hipotecario de forma unilateral.

En caso de retraso en el pago de las cuotas hipotecarias, habrá que tener presente que la entidad financiera estará facultada para aplicar a los importes adeudados el correspondiente interés de demora.

No obstante, los préstamos sujetos a la Ley reguladora de los contratos de crédito inmobiliario presentan una serie de peculiaridades que se concretan en los siguientes puntos:

En primer lugar, se devengarán intereses de demora. El interés de demora será el interés remuneratorio más tres puntos porcentuales a lo largo del período en el que aquel resulte exigible. Solo podrá devengarse sobre el principal vencido y pendiente de pago.

Además, se produce el vencimiento anticipado del mismo (se exigen las cuotas vencidas impagadas más el capital pendiente de vencimiento), siempre que el impago supere los siguientes límites:

a) Que el prestatario se encuentre en mora en el pago de una parte del capital del préstamo o de los intereses.

b) Que la cuantía de las cuotas vencidas y no satisfechas equivalgan al menos:

i. Al 3% de la cuantía del capital concedido, si la mora se produjera dentro de la primera mitad de la duración del préstamo. Se considerará cumplido este requisito cuando las cuotas vencidas y no satisfechas equivalgan al impago de doce plazos mensuales o un número de cuotas tal que suponga que el deudor ha incumplido su obligación por un plazo al menos equivalente a doce meses.

ii. Al 7% de la cuantía del capital concedido, si la mora se produjera dentro de la segunda mitad de la duración del préstamo. Se considerará cumplido este requisito cuando las cuotas vencidas y no satisfechas equivalgan al impago de quince plazos mensuales o un número de cuotas tal que suponga que el deudor ha incumplido su obligación por un plazo al menos equivalente a quince meses.

Antes de declarar vencido anticipadamente el préstamo, el banco requerirá el pago al prestatario concediendo un plazo de al menos un mes y advirtiendo de que, de no ser atendido, reclamará el reembolso total.

Una vez producido el vencimiento anticipado, en caso de persistir el impago, el siguiente paso es la solicitud por parte del prestamista de la ejecución hipotecaria en sede judicial o bien mediante procedimiento extrajudicial ante notario, si la escritura contempla expresamente esta posibilidad.

El esquema general en caso de impago de un préstamo hipotecario sería el siguiente: