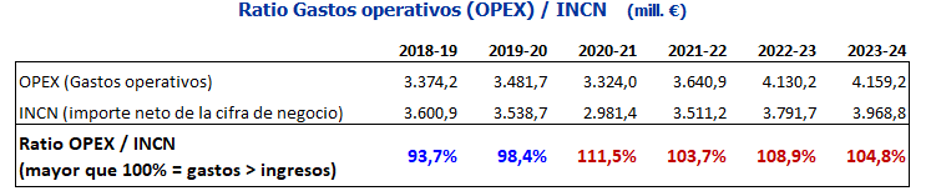

El primer párrafo del apartado del Informe Económico dedicado a los Gastos es el siguiente:

«El ratio agregado, para el agregado de los Clubes, del conjunto de gastos operativos (OPEX) sobre facturación (INCN), se sitúa en el 104,8% en la T 23/24 (vs. 108,9% de T 22/23), lo que comporta un aumento significativo de la eficiencia operativa de LALIGA».

En mi modesta opinión, me parece un párrafo bastante triunfalista. Unos gastos mayores que los ingresos no es una buena noticia y eso de «un aumento significativo de la eficiencia operativa» da una impresión de maquillaje, aunque luego se matice en el texto.

Los OPEX o gastos operativos son los gastos ordinarios de explotación sin incluir las amortizaciones del inmovilizado. Podríamos decir que son los gastos que «hay que pagar», los gastos que suponen salida de dinero.

OPEX = aprovisionamientos + personal no deportivo + personal deportivo + otros gastos de explotación.

Veamos las cifras del párrafo mencionado más arriba, junto con los de años anteriores:

A la vista de este cuadro, ¿pensamos que los clubs se han ajustado a la «nueva realidad» tras el Covid? Los gastos del día a día son superiores a los ingresos ordinarios desde la temporada 2020-21.

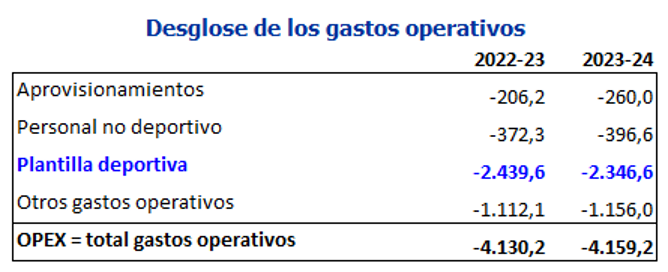

Antes de seguir adelante vamos a desglosar los gastos operativos para ver dónde va el dinero que generan los clubs:

Vemos como la partida más importante es la de plantilla deportiva (gastos salariales).

Una curiosidad. Los gastos de personal en el fútbol representan el 71% del INCN. En el conjunto de las empresas no financieras que componen el IBEX-35, los gastos de personal representan el 13% del INCN.

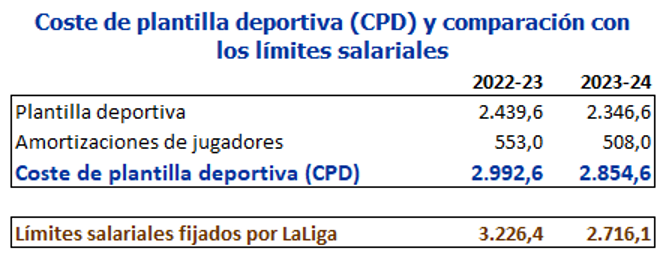

Llegamos en este punto a otro concepto básico utilizado en el Informe: el Coste de plantilla deportiva (CPD). El CPD incluye los gastos salariales y las amortizaciones por los fichajes de jugadores.

Este importe debería coincidir con los famosos límites salariales que fija LaLiga para cada club al principio de cada temporada. La base del control económico de LaLiga.

En la temporada 2022-23 el CPD no superó el límite salarial de LaLiga (2.992.6 < 3.226,4): es lo que se espera que suceda, si hay un límite, no se debe superar. Pero en la temporada los clubs en conjunto superaron los límites salariales fijados por LaLiga en 138,5 millones (2.854,6 > 2.716,1). Seguramente ahora mismo casi todos estamos pensando en un mismo club pero no era el único excedido.

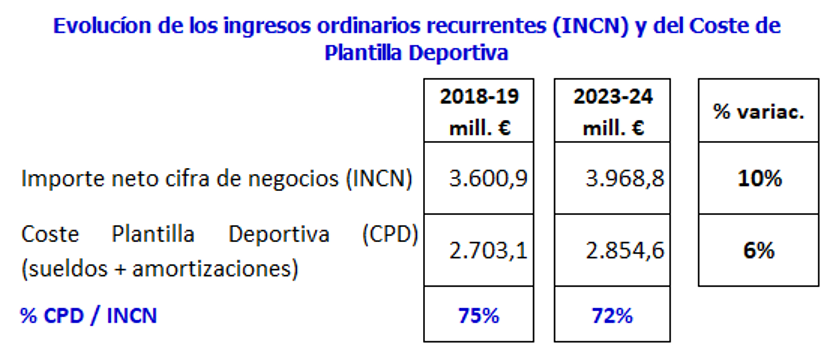

En el artículo anterior nos sorprendía el incremento de los ingresos del fútbol en los últimos años. ¿Y si comparamos la evolución de la cifra de negocios con el coste de plantilla deportiva?

El resultado de este cuadro es positivo, el Coste de Plantilla Deportiva ha crecido menos (+6%) que el INCN (+10%), mejorándose por tanto la ratio % CPD / INCN (72% en 2023-24)

¿Qué es la amortización de jugadores?

La amortización es un gasto anual. Pero no es un gasto que suponga una salida de dinero del club. Es un apunte contable que refleja el «desgaste» anual de la inversión realizada en un jugador fichado (ojo, los jugadores de la cantera no han sido fichados, no han «costado dinero», utilizando el lenguaje de la calle).

La amortización, por decirlo de alguna forma lo más fácil posible, es lo que garantiza la continuidad de la empresa. Imaginemos una persona que se gana la vida con un camión. El camión cuesta 50 y le va servir durante 5 años. A los 5 años tendrá que comprar otro camión. 50 entre 5 años es igual a 10. Esos 10 son un gasto a la hora de calcular el beneficio anual. Tendrá un beneficio cada año menor por esos 10 pero, de alguna forma, esos 10 por 5 años suponen una especie de ahorro que le permitirá comprar un nuevo camión y poder seguir ganándose la vida con lo que sabe hacer (conducir un camión). Vemos como la amortización no supone salida de caja y esa caja queda en la empresa para realizar inversiones.

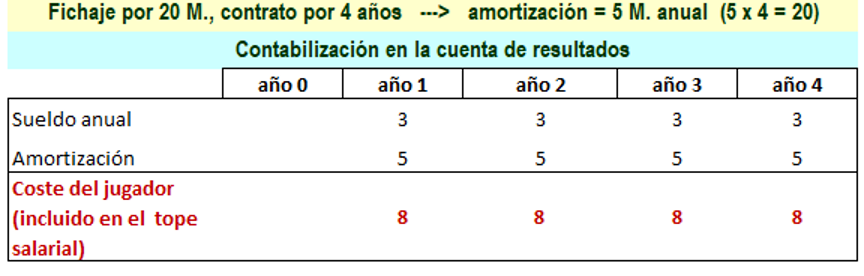

Si un jugador cuesta 20 millones y se le hace un contrato de 4 años, cada año hay que incluir como gasto 5 millones. El coste para el club realmente es la suma de su sueldo más la amortización del fichaje.

Conviene recordar que una inversión no es un gasto recurrente anual. Una inversión es lo que la empresa tiene para realizar su actividad. La compra del camión por los 50 no es un gasto ese año por 50, es una inversión para poder realizar la actividad. Un fichaje de un jugador es una inversión para obtener mejores resultados deportivos durante los años que dura el contrato.

Aquí intento explicar la amortización con un cuadro (está incluido en nuestro artículo Los límites salariales y el papel de las amortizaciones, publicado el 16 de julio de 2021).

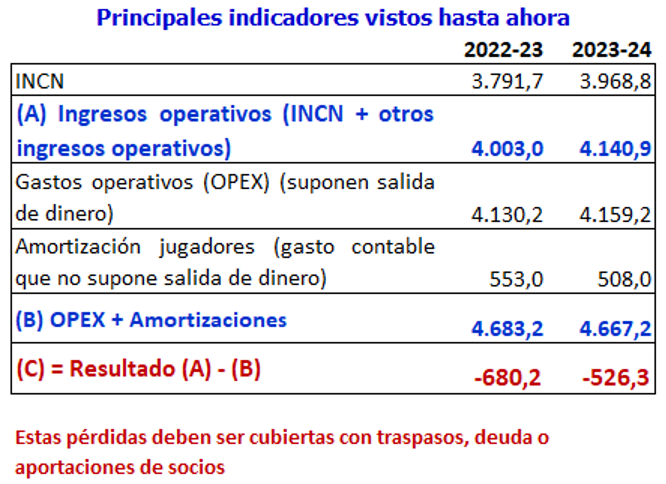

Termínanos este artículo recapitulando los principales datos que hemos ido viendo hasta ahora:

Este resultado (que no tiene un nombre «oficial» porque lo hemos construido nosotros) nos dice que los gastos ordinarios (incluyendo las amortizaciones que son también un coste real) son muy superiores a los ingresos ordinarios (526,3 millones más de gastos que de ingresos en 2023-24, muchos millones).

Lógicamente, estas pérdidas deben ser cubiertas por el traspaso de jugadores y/o acudiendo al endeudamiento y/o aportando capital los propietarios.

En el siguiente artículo veremos diferentes definiciones de resultados.