La contabilidad es el lenguaje de los negocios y es preciso conocer algunos conceptos para poder opinar sobre ellos (si somos observadores externos) o tomar decisiones (si tenemos algún tipo de responsabilidad). Las cuentas anuales de las compañías deben reflejar de forma clara y comprensible la «imagen fiel» del patrimonio, la situación financiera y los resultados de la empresa. Las cuentas de los clubs de futbol, también.

A diferencia de otras materias, con algunas ideas claras se puede avanzar bastante en el mundo de la contabilidad y las finanzas. Vamos a intentar explicar qué son las amortizaciones, una partida clave en la cuenta de resultados de cualquier empresa.

El beneficio de una empresa es la diferencia entre ingresos y gastos. Las amortizaciones son uno de esos gastos.

Antes de centrarnos en el mundo del futbol, vamos a poner un ejemplo más cercano. Supongamos una persona que destina sus ahorros a comprar un camión que va a constituir su actividad profesional, su forma de vida. Supongamos que el camión cuesta 100.000 € y que va a tener una vida útil de 4 años. Es decir, dentro de 4 años tendrá que comprar un nuevo camión para poder seguir con su trabajo porque el camión que ahora va a comprar ya estará viejo y usado. Esta persona, a la hora de fijar sus precios, tendrá que tener en cuenta esta circunstancia. Por ello, cada año tendrá que generar ingresos que le permitan «ahorrar» 25.000 € y así, dentro de 4 años, tener capacidad para comprar un nuevo camión por otros 100.000 €. Este «ahorro» realmente es un coste más de su actividad, como la gasolina o las reparaciones. Si no «contabiliza» este coste en su cuenta de resultados el beneficio obtenido sería totalmente engañoso. Y seguramente pasarían estas cosas: 1º) la persona se gastaría parte de dicho beneficio; 2º) Hacienda se llevaría una parte vía impuestos; 3º) al llegar el año 5 necesitará un nuevo camión e igual se encuentra con un problema porque no tiene dinero para comprar uno.

Ya vemos dos de las funciones de las amortizaciones: reflejar un coste real de la actividad y permitir la continuidad de los negocios.

Nos vamos al futbol.

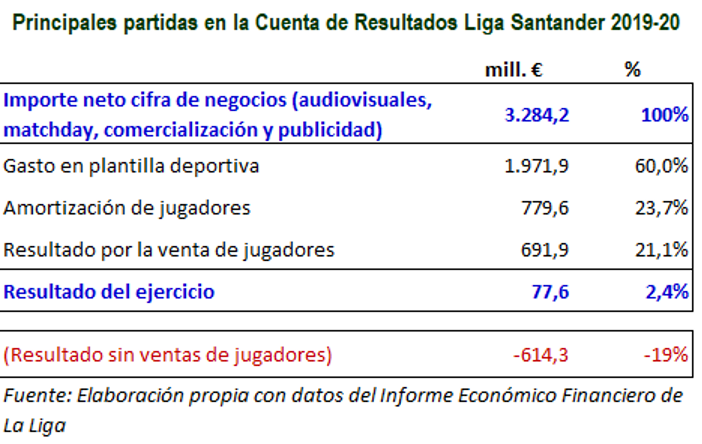

Con los datos incluidos en el Informe Económico Financiero de La Liga 2020 hemos construido este resumen de la cuenta de resultados de la primera división española (no están todas las partidas):

Las dos principales partidas son el gasto en plantilla deportiva y las amortizaciones de jugadores, representando, respectivamente, el 60,0% y el 23,7% de los ingresos ordinarios de los clubs. Estamos hablando de un total de 2.751,5 millones de euros entre los dos conceptos, el 83,8% del importe neto de la cifra de negocios.

Cuando un club ficha a un jugador está realizando una inversión. Como tal se contabiliza en el activo como inmovilizado inmaterial (el camión de antes sería inmovilizado material). Primera observación: los jugadores de la cantera no aparecen en el balance, no están contabilizados porque no han supuesto una inversión realizada mediante fichaje.

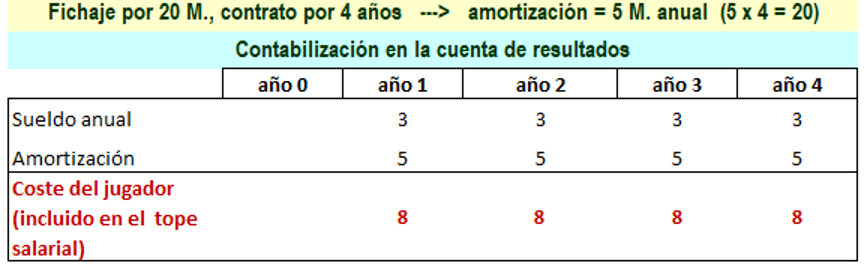

Si el contrato firmado con el futbolista es de 4 años, se supone que su «vida útil» es de esos 4 años. Por tanto, habrá que dividir el importe de la inversión entre el número de año del contrato y contabilizar cada temporada la cantidad resultante como gasto, como «amortización».

El coste anual para el club, por tanto, será la suma del sueldo a pagar al jugador más la amortización del fichaje. Este coste anual para el club es lo que se incluye dentro del límite salarial de los clubs.

Si el jugador tiene un sueldo de 3 millones anuales, el coste total para el club cada año es de 8 millones (5 + 3):

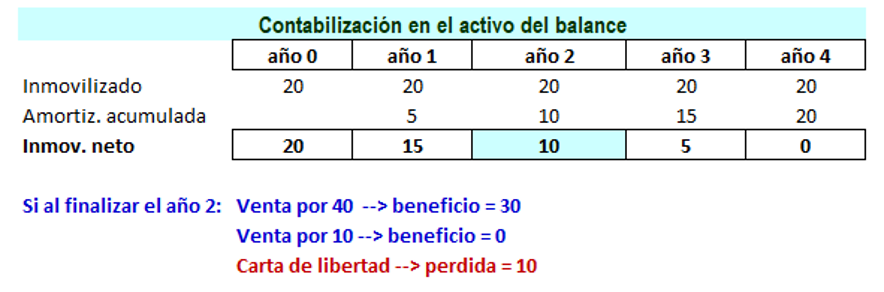

¿Cómo se refleja esto en el balance del club? De esta forma:

Los beneficios por los traspasos se han convertido en la fuente fundamental para obtener beneficios en los últimos años. Pero no siempre se producen beneficios. Y lo estamos viendo este verano, donde muchos equipos están obligados a desprenderse de jugadores para poder reducir masa salarial (sueldos y amortizaciones).

En el cuadro hemos supuesto que al finalizar el año 2 el club decide vender al jugador que fichó dos años atrás. Si el jugador ha salido bueno y se puede vender por 40 millones, por ejemplo, en este caso el beneficio contable de la operación será de 30 millones (40 – 10 de valor neto en ese momento).

Si el jugador no ha salido tan bueno y se vende por 10 millones, la operación no tendrá ni beneficios ni pérdidas para el club. En caso de emergencia (y lo estamos leyendo en los periódicos) se puede generar una pérdida de 10 millones en la cuenta de resultados si se le da al jugador la carta de libertad (y el jugador acepta irse).

En el artículo anterior vimos que las previsiones de pérdidas para la temporada 2020-21 son de 790 millones de euros. Si lo pensamos un poco, es una cifra parecida a los beneficios obtenidos por traspasos en la temporada 2019-20. Si nos situamos en el verano de 2020, nos acordaremos de que el mercado de fichajes estuvo prácticamente desaparecido por culpa del Covid.

Parece que este año la situación no va a mejorar mucho y, por tanto, casi todos los clubs van a tener auténticos problemas para ajustar sus costes salariales la próxima temporada. Seguramente en septiembre veremos una importante caída en los límites salariales de los clubs de futbol. Mientras tanto, seguiremos hablando de estas cuestiones. Ojalá este artículo sirva para entender mejor qué son las amortizaciones y qué papel juegan en la fijación de los límites salariales de los clubs de futbol de La Liga española.