Básicamente, los métodos de valoración de acciones que existen se pueden clasificar en las siguientes categorías:

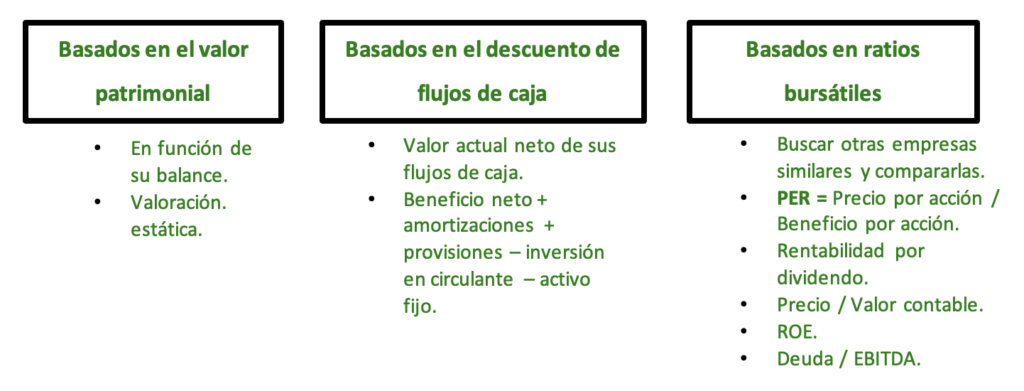

- Métodos basados en el valor patrimonial: Son aquellos que determinan el valor de la compañía en función de su balance. Por tanto, se trata de una valoración estática, que únicamente tiene en cuenta la situación de la sociedad en un momento concreto y determinado.

- Métodos basados en el descuento de flujos de caja: El valor de la compañía se calcula como el valor actual neto de sus flujos futuros de dinero. El flujo de dinero o flujo de caja mide la caja generada por la empresa; se calcula a partir del beneficio neto de la empresa, añadiendo las amortizaciones y provisiones[1], y restando las necesidades de circulante (también llamadas “necesidades operativas de fondos») y la inversión en activo fijo.Así, este método incide en el potencial de la entidad para generar recursos.

- Métodos basados en ratios bursátiles:Se basan en valorar una empresa buscando otras similares (sector, tamaño, etc.) que coticen en bolsa para aplicarles las mismas ratios y compararlas. La ratio por excelencia es la PER (Precio por acción/Beneficio por acción), si bien hay otras comúnmente usadas como:

- Rentabilidad por dividendo: Dividendo por acción / Precio por acción.

- Precio / Valor contable: Compara el valor de mercado de la compañía con su valor contable, esto es, indica en qué proporción valora el mercado el valor en libros de la sociedad.

- ROE (Return on Equity o rentabilidad financiera): Mide la capacidad de la sociedad para generar beneficios con los recursos propios de los accionistas (capital social + reservas):

ROE = Beneficios / Fondos Propios.

- Deuda/EBITDA: Esta ratio incorpora una indicación sobre la capacidad de la entidad de contraer deuda adicional y de refinanciar la que vence. Es, por tanto, una ratio que mide el nivel relativo de apalancamiento financiero (deuda contraída). El EBITDA representa el margen o resultado bruto de explotación, es decir, el beneficio antes de intereses, impuestos y amortizaciones. Esta ratio nos indica cuántos ejercicios serán necesarios para cancelar toda la deuda utilizando el resultado de explotación.

[1] Tanto las amortizaciones como las provisiones son un gasto contable que no representa salida de efectivo de la compañía. Las provisiones reflejan la existencia de riesgos asociados a los activos de la compañía, que no se tienen en cuenta para el cálculo del flujo de caja.