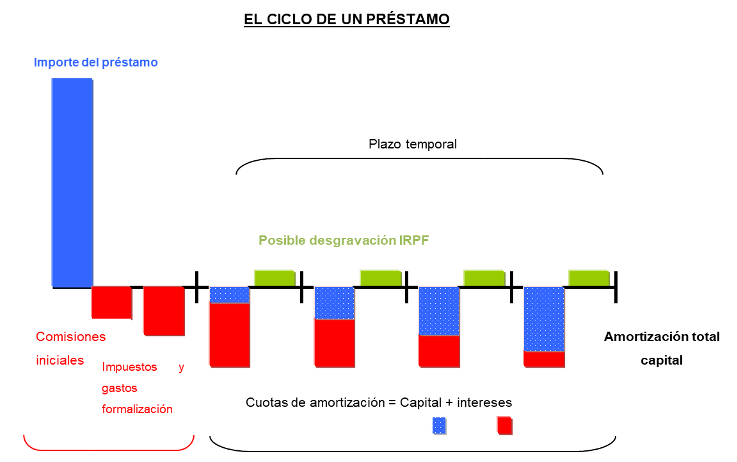

Para calcular el coste efectivo de la operación de crédito es preciso considerar los costes de carácter financiero y las condiciones de la operación:

- Las comisiones iniciales establecidas por la entidad financiera.

- El tipo de interés aplicable.

- El plazo de amortización.

- La secuencia de los pagos.

Adicionalmente, como se ha señalado, el prestatario (quien recibe el dinero del préstamo) debe tener en cuenta:

- Otros costes de carácter no financiero (notariales, registrales, de tasación e impositivos).

- La posible disminución de su carga impositiva por el hecho de disfrutar de algunas ventajas fiscales, que le permitirían reducir el coste del endeudamiento.

Contratación y formalización de la operación. Aspectos a considerar:

- Tipo de préstamo.

- Garantías aportadas.

- Tipo de interés: fijo, mixto o variable (referencia utilizada y fecha de revisión)

- Comisiones y gastos iniciales.

- Ritmo de las cuotas de amortización.

- Posibles amortizaciones anticipadas.