1. La solicitud de dinero para la adquisición de un vehículo por un particular responde a la siguiente categoría de operaciones financieras:

a. Obtener recursos a crédito.

b. Cubrir determinadas situaciones de riesgo.

c. Obtener una garantía frente a terceros.

d. Materializar un ahorro.

2. ¿Cuál de las siguientes curvas representa, de forma más correcta, la relación entre el riesgo y la liquidez?

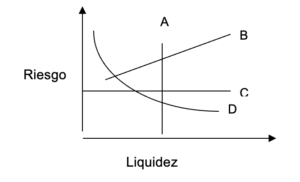

a. A.

b. B.

c. C.

d. D.

3. De las siguientes calificaciones de Moody’s, correspondientes a distintas emisiones de renta fija, señale la que tiene un menor riesgo de crédito:

a. Aa3.

b. Baa2.

c. B1.

d. A3.

4. De las siguientes operaciones, no puede ser llevada a cabo por un establecimiento financiero de crédito:

a. La concesión de un crédito al consumo.

b. La concesión de un aval.

c. La captación de una imposición a plazo fijo directamente del público.

d. La prestación de servicios de factoring.

5. La prestación de servicios de recepción y transmisión de órdenes de clientes, en relación con determinados servicios financieros, puede ser realizada por las siguientes empresas de servicios de inversión:

a. Sociedades de Valores y Agencias de Valores.

b. Sociedades de Valores, Agencias de Valores y Empresas de Asesoramiento Financiero.

c. Únicamente por las Agencias de Valores.

d. Únicamente por las Sociedades de Valores.

6. El Sr. PGR intenta cobrar un cheque en su entidad financiera con sede en Andalucía (librado), y ésta no atiende el pago. ¿Cuál de las siguientes alternativas no sería válida para acreditar la falta de pago del cheque?

a. Protesto notarial.

b. Reclamación por escrito ante la Junta de Andalucía.

c. Declaración del librado escrita y fechada en el cheque.

d. Declaración fechada de una Cámara de Compensación.

7. Dentro del panel de firma de las tarjetas de crédito aparece un número de tres dígitos (CVC2 o CVV2) que tiene la siguiente función:

a. Formar parte del número de identificación de la tarjeta.

b. Representar las tres últimas cifras de la cuenta asociada a la tarjeta.

c. Recoger las cifras identificativas de la entidad emisora, tipo de tarjeta y red a la que pertenece la tarjeta.

d. Servir como código de seguridad, por ejemplo, en transacciones de comercio electrónico.

8. Cuál es el plazo máximo para presentar al cobro un cheque emitido en Francia (pagadero en España), sin correr el riesgo de que la orden de pago contenida en el mismo haya sido revocada:

a. 20 días desde su emisión.

b. 15 días desde su emisión.

c. 60 días desde su emisión.

d. 4 días desde su emisión.

9. Una cuenta corriente tiene tres titulares que actúan de forma solidaria. Para disponer de fondos de dicha cuenta:

a. Es necesaria la firma de los tres titulares.

b. Es necesario que los tres titulares actúen de forma mancomunada.

c. Es suficiente con la firma de cualquiera de los tres titulares.

d. Es necesaria la firma al menos de dos de los tres titulares.

10. Un depósito a plazo está retribuido a un tipo de interés nominal anual del 3,50%, con liquidación trimestral. La TAE de dicho depósito será igual al:

a. 3,55%.

b. 3,61%.

c. 3,50%.

d. 3,47%.

11. Un depósito tiene establecida una retribución por tramos de saldo medio: de 0,01 euros a 5.000,00 euros: 1% anual; de 5.000,01 euros a 10.000,00 euros: 2% anual. Un depositante con un saldo medio anual de 10.000 euros obtendrá el siguiente tipo medio de interés anual:

a. 1,00%.

b. 2,00%.

c. 1,50%.

d. 1,75%.

12. Una persona residente en España invierte 10.000 euros en un depósito a plazo de un año en dólares estadounidenses, a un tipo de interés anual del 4%, pagadero al vencimiento. En el momento de la contratación, el tipo de cambio es de 0,77 EUR/USD y en el vencimiento, 0,72 EUR/USD. Las operaciones de cambio de divisa están exentas de comisión. La renta (antes de impuestos) obtenida con este depósito asciende a:

a. –129,87 euros.

b. –275,32 euros.

c. 374,03 euros.

d. 519,48 euros.

13. En función de la forma de generar rentabilidad, las letras del Tesoro son activos financieros con rendimiento:

a. Implícito.

b. Explícito.

c. Mixto.

d. En especie.

14. Un inversor adquiere una letra del Tesoro a 12 meses (valor nominal 1.000 euros) a un precio de 950 euros, manteniéndola hasta el vencimiento. El tipo de interés obtenido es del:

a. 5,26%.

b. 5,00%.

c. 5,13%.

d. No puede determinarse, ya que este activo es de cupón cero.

15. El Sr. PGR adquirió, el 1 de enero de 2019, un bono con un nominal de 1.000 euros, con cupón anual del 3,5%, a abonar el día 31 de diciembre de cada año. ¿Cuál será el importe del cupón corrido a 25 de abril de 2020?

a. 23,97 euros.

b. 11,03 euros.

c. 45,93 euros.

d. No podrá determinarse hasta el vencimiento del título.

16. ¿Qué títulos de renta fija conviene incorporar a la cartera de un inversor cuando existen expectativas de alza en los tipos de interés?

a. Títulos con vida residual larga.

b. Títulos con vida residual media.

c. Títulos con vida residual muy corta.

d. Títulos perpetuos.

17. El concepto de “arbitraje sobre acciones” hace referencia a:

a. Realizar una operación de compra y otra de venta con objeto de aprovechar las diferencias de precios en distintos mercados.

b. Realizar una operación de compraventa a un precio fijado por un árbitro designado por las partes.

c. Diversificar la cartera de acciones con objeto de minimizar el riesgo.

d. Fijar el precio de las acciones cuando no se ha alcanzado un equilibrio en el mercado.

18. El Sr. PGR adquiere acciones de una sociedad por importe de 50.000 euros en el año 2019, habiendo obtenido 1.600 euros en concepto de dividendos. Al cabo de dos años, decide vender las acciones a un precio de 55.000 euros. El tipo general marginal de este inversor en el IRPF es del 43%. Sabiendo que se aplica el régimen fiscal vigente en España en 2021, la rentabilidad financiero-fiscal obtenida es la siguiente:

a. 11,06%.

b. 10,50%.

c. 11,26%.

d. 11,36%.

19. La sociedad ADC ha obtenido un beneficio neto de impuestos de 100 millones de euros. Dicha sociedad cotiza en bolsa, manteniendo 20 millones de acciones en circulación, con una cotización actual de 10 euros cada una. Teniendo en cuenta los datos anteriores, ¿cuál será la PER?

a. 5,00.

b. 0,04.

c. 2,00.

d. 25,00.

20. El Sr. PGR efectúa una orden de compra de 600 acciones para las que existe orden de venta. Teniendo en cuenta que se trata de una orden de mercado, ¿cuál sería el importe de la adquisición?

Precio Nº acciones

20 200

25 300

30 400

35 600

40 800

a. 14.500 euros.

b. 18.000 euros.

c. 15.000 euros.

d. 4.000 euros.

21. Las comisiones soportadas por un fondo de inversión son las siguientes:

a. De suscripción y de reembolso.

b. De gestión y de depositaría.

c. De disponibilidad y de riesgo de cambio.

d. De éxito y de garantía.

22. La gestión y la administración de un fondo de inversión es realizada por:

a. El consejo de administración del fondo.

b. La entidad depositaria del fondo.

c. La sociedad gestora del fondo.

d. La institución de inversión colectiva.

23. El Sr. PGR adquirió, el 1 de enero de 2020, 100 participaciones de un fondo de inversión a un valor liquidativo unitario de 10 euros y con una comisión de suscripción del 2%. Al cabo de tres meses vende dichas participaciones a un valor liquidativo unitario de 13 euros, debiendo satisfacer una comisión de reembolso del 3%. La rentabilidad (antes de impuestos) obtenida por el Sr. PGR, en el período señalado, es del:

a. 23,63%.

b. 30,00%.

c. 27,45%.

d. 26,10%.

24. El Sr. PGR suscribió, en mayo de 2019, 500 participaciones de un fondo de inversión a un valor liquidativo unitario de 6,70 euros. En diciembre de 2020 suscribe otras 500 participaciones a un valor liquidativo de 6,50 euros cada una. En febrero de 2021, el valor liquidativo unitario es de 6,90 euros. El Sr. PGR vende 900 participaciones. ¿Cuál es la plusvalía obtenida antes de impuestos?

a. 120 euros.

b. 160 euros.

c. 250 euros.

d. 260 euros.

25. En razón de las modalidades de aportación y prestación, un plan de pensiones individual puede ser:

a. De aportación definida, de prestación definida o mixto.

b. Exclusivamente de aportación definida.

c. Exclusivamente de prestación definida.

d. De aportación definida o de prestación definida.

26. Señale qué ahorro fiscal obtendrá en el IRPF del ejercicio 2021 una persona física que realiza una aportación de 1.500 euros a un plan de pensiones, teniendo las siguientes características: rendimiento netos del trabajo, 30.000 euros (única fuente de rentas), edad de 42 años, tipo general marginal del IRPF, 28%.

a. 1000 euros.

b. 420 euros.

c. 800 euros.

d. 1.500 euros.

27. El señor PRG tiene 40 años de edad y percibe unos rendimientos anuales netos del trabajo de 35.000 euros. Su empresa decide aportar a su favor 3.000 euros en el plan de pensiones de la empresa. ¿Qué cantidad adicional podrá aportar a su plan de pensiones individual?:

a. 10.000 euros.

b. 8.000 euros.

c. 4.500 euros.

d. 1.500 euros.

28. Una persona de 50 años de edad y que percibe unos rendimientos anuales netos del trabajo de 30.000 euros, ¿qué cantidad máxima podrá deducirse en el ejercicio 2021 si decide aportar, a sendos planes de pensiones, para él y su cónyuge, que no ejerce actividad profesional?

a. 5000 euros.

b. 2.500 euros.

c. 1.500 euros.

d. 10.000 euros.

29. Una característica básica de los Planes Individuales de Ahorro Sistemático (PIAS) es la siguiente:

a. Van orientados a la constitución de una renta vitalicia.

b. Permiten recibir la prestación en forma de capital o de renta.

c. Van orientados a la constitución de una renta temporal.

d. Permiten reducir las aportaciones realizadas, dentro de unos límites, en la base imponible del IRPF.

30. Un contrato de seguro de riesgo de carácter temporal establece un plazo de 10 años, siendo la suma asegurada de 100.000 euros. En caso de que el asegurado llegue con vida a la fecha de finalización del contrato, el pago que debe efectuar el asegurador será del siguiente importe:

a. 100.000 euros.

b. Igual al importe de las primas pagadas actualizadas.

c. 0 euros.

d. Igual al importe de las primas pagadas sin actualización.

31. Los elementos personales de un contrato de seguro son el asegurador, el tomador, el asegurado y el beneficiario. Respecto a la coincidencia o no de estos elementos, puede afirmarse lo siguiente:

a. Pueden coincidir como máximo dos de ellos en una misma persona: beneficiario y asegurado.

b. Siempre han de ser personas distintas cada uno de dichos elementos.

c. Pueden coincidir el tomador, el asegurado y el beneficiario.

d. Pueden coincidir como máximo dos de ellos en una misma persona: tomador y asegurado.

32. El Sr. PGR, de 50 años de edad, tiene contratado un Plan Individual de Ahorro sistemático (PIAS). Hasta la fecha, el importe total de las primas acumuladas asciende a 235.000 euros. Teniendo en cuenta lo anterior, ¿cuál sería la aportación adicional máxima que podrá realizar a su PIAS?:

a. 8.000 euros.

b. 10.000 euros.

c. 12.500 euros.

d. 5.000 euros.

33. De los siguientes conceptos relacionados con una operación de préstamo hipotecario, no debe computarse para el cálculo de la TAE:

a. Comisión de apertura del préstamo.

b. Seguro de amortización exigido obligatoriamente para la concesión del préstamo.

c. Gastos de notaría.

d. Tipo de interés nominal aplicable.

34. De los siguientes, señale cuál no es un índice de referencia oficial del mercado hipotecario:

a. IRS a cinco años.

b. Míbor a un año.

c. Euríbor a 6 meses.

d. Tipo medio de los préstamos a más de tres años del conjunto de entidades.

35. El importe de un préstamo hipotecario que financia la adquisición de una vivienda no debe superar el 80% del siguiente importe:

a. Valor en el que se va a escriturar la vivienda.

b. Precio de compra de la vivienda neto de cargas y gravámenes.

c. Importe que figura en el contrato de compraventa.

d. Importe que figura en el certificado de tasación emitido por el tasador.

36. En el siguiente cuadro de amortización de un préstamo de 18.000 euros, a un 12% de interés anual nominal, pagadero en mensualidades constantes, indique la información correspondiente al segundo mes:

Mes Mensualidad Intereses Amortización Capital vivo

0 —– —– —– 18.000,00 €

1 400,40 € 180,00 € 220,40 € 17.779,60 €

2 400,40 € ¿? ¿? ¿?

Intereses Amortización Capital vivo

a. 172,40 € 228,00 € 17.551,60 €

b. 180,00 € 220,40 € 17.559,20 €

c. 168,96 € 231,44 € 17.548,16 €

d. 177,80 € 222,60 € 17.557,00 €

37. ¿Cómo se denomina el aval que sirve para garantizar la correcta ejecución de un proyecto adjudicado en concurso público?

a. Aval económico.

b. Aval técnico.

c. Aval financiero.

d. Aval a primer requerimiento.

38. Un factoring que sirve a un empresario (cedente) para anticipar los derechos de cobro sobre clientes y no asumir el riesgo de insolvencia de estos últimos, se denomina factoring:

a. Con anticipo y con recurso.

b. Con anticipo y sin recurso.

c. Sin anticipo y sin recurso.

d. Sin anticipo y con recurso.

39. Si una empresa quiere que la entidad financiera con la que trabaja actúe como gestora del pago de las facturas ante sus acreedores, de los siguientes, ¿qué producto debería contratar?:

a. Un confirming.

b. Un anticipo de créditos comerciales.

c. Un factoring con recurso.

d. Un factoring sin recurso.

40. La empresa ATC efectúa una compra a un proveedor XYZ por importe de 30.000 euros. La empresa ATC tiene concertado un servicio de confirming con una entidad financiera, que anticipa el cobro a dicho proveedor, con un descuento de 500 euros. Este importe del descuento es soportado por:

a. La empresa ATC.

b. La entidad financiera.

c. El proveedor XYZ.

d. A medias entre la empresa ATC y el proveedor XYZ.

41. En el leasing, el mantenimiento del bien es responsabilidad:

a. Del arrendador.

b. Del arrendatario.

c. Del proveedor del bien.

d. De ninguno de los anteriores.

42. De los siguientes productos, ¿cuál no se considera un producto MiFID?

a. Un bono del Tesoro.

b. Una acción de Telefónica.

c. Un seguro de hogar.

d. Un fondo de inversión.

43. Sabiendo que el tipo de interés legal para 2021 es del 3%, el tipo de interés máximo (TAE), por descubierto en cuenta corriente, que puede aplicarse a una persona física es del:

a. 7,5%.

b. 8%.

c. 12%.

d. No tiene límite.

44. Señale, entre las siguientes, una ventaja fiscal de la inversión en fondos de inversión, para los sujetos pasivos del IRPF:

a. Tienen beneficios fiscales en el momento de la suscripción.

b. No se tributa hasta que se produce el reembolso.

c. Los rendimientos no están sujetos a retención.

d. El coste de adquisición se actualiza mediante la aplicación de coeficientes.

45. El Sr. PGR contrata un depósito a plazo con una rentabilidad anual del 6%, con liquidación de intereses (inferiores a 6.000 euros) al vencimiento. ¿Cuál será la rentabilidad del producto después de impuestos, si el tipo marginal general del IRPF del Sr. PGR es del 43% (normativa del IRPF 2021)?

a. 4,92%.

b. 4,80%.

c. 3,42%.

d. 4,86%.

46. El Impuesto sobre Sociedades grava el beneficio obtenido por las siguientes entidades:

a. Solo las personas jurídicas.

b. Solo las sociedades.

c. Todas las sociedades.

d. Sociedades mercantiles, otras personas jurídicas y algunos entes sin personalidad jurídica.

47. El Sr. PGR percibe en el 2021 la cantidad de 5.000 euros correspondientes a la anualidad de una renta vitalicia constituida cuando tenía 66 años. El importe de dicha renta que tributará en el IRPF será el siguiente:

a. 5.000 euros.

b. 5.000 euros x porcentaje de cómputo (según la edad del rentista en el momento de constituirse la renta).

c. 5.000 euros x porcentaje de cómputo (según la edad del rentista en el momento de percibir la renta).

d. 5.000 euros x porcentaje de cómputo (según el número de años transcurridos entre la contratación del seguro y la renta percibida).

48. El Sr. PGR mantiene una cuenta corriente con una entidad financiera. Al finalizar el período de liquidación presenta los siguientes saldos durante los días que se indican: 3.000 euros, 10 días; 4.000 euros, 20 días; y 10.000 euros, 10 días. Atendiendo a lo anterior, el saldo medio ponderado del período es de:

a. 5.250,00 euros.

b. 5.666,67 euros.

c. 10.000,53 euros.

d. 4.000,45 euros.

49. Un cliente obtiene un préstamo bancario con garantía hipotecaria por importe de 300.000 euros a un tipo de interés del 4,5% anual, para ser amortizado en 25 años mediante cuotas mensuales constantes. La cuota mensual a pagar por el cliente será igual a:

a. 1.667,50 euros.

b. 1.125,00 euros.

c. 1.725,30 euros.

d. 1.532,20 euros.

50. Un producto financiero ofrece un 5% anual nominal con acumulación trimestral de intereses. Por un capital inicial de 6.500 euros, a los 2 años obtendría un capital final de:

a. 7.179,16 euros.

b. 7.150,00 euros.

c. 6.831,15 euros.

d. 7.166,10 euros.

51. ¿En qué fase/s de la vida de un producto financiero puede tener incidencia la tributación del mismo?

a. Solo en el momento de contratar el producto.

b. Solo cuando se originen los distintos rendimientos del producto.

c. Solo en el momento de recuperar la inversión.

d. En todas las anteriores.

52. ¿Qué se entiende por «mercado interbancario»?

a. Aquel en el que se negocian activos de bajo riesgo, con vencimientos generalmente a corto plazo y de gran liquidez.

b. Aquel en el que las entidades financieras prestan y toman a préstamo dinero entre ellas.

c. Aquel, organizado y oficial, en el que se negocian títulos a medio y largo plazo.

d. Aquel donde se negocian por primera vez los valores emitidos.

53. Señale cuál de las siguientes cláusulas inserta en una letra de cambio produce la dispensa del acto de protestarla, en caso de impago:

a. «No a la orden».

b. «Valor en garantía».

c. «Sin gastos».

d. «A la vista».

54. A un cliente le ofrecen un depósito a plazo fijo con un tipo de interés nominal del 5% anual y cuatro opciones para la liquidación de intereses: mensual, trimestral, semestral, anual. De dichas opciones, obtendrá una menor T.A.E. en la siguiente:

a. Mensual.

b. Trimestral.

c. Semestral.

d. Anual.

55. Las cédulas territoriales consisten en:

a. Títulos emitidos por Administraciones Públicas Territoriales.

b. Títulos emitidos por entidades financieras con la garantía de préstamos concedidos a Administraciones Públicas.

c. Cédulas hipotecarias emitidas por entidades financieras de carácter regional.

d. Títulos emitidos por entidades financieras con la garantía de préstamos hipotecarios concretos.

56. Un activo financiero tiene un coeficiente Beta igual a 1,1. Lo anterior significa que la rentabilidad de este activo:

a. Tiende a fluctuar igual que la del mercado.

b. Tiende a fluctuar menos que la del mercado.

c. Tiende a fluctuar más que la del mercado.

d. Está aislada de las fluctuaciones del mercado.

57. Señale, entre las siguientes, una ventaja fiscal de la inversión en planes de pensiones, para los sujetos pasivos del IRPF:

a. Las prestaciones quedan completamente exentas.

b. El importe anual aportado reduce la base imponible general.

c. Los rendimientos no están sujetos a retención.

d. Las prestaciones quedan exentas en un 40%.

58. Una persona contrata un préstamo hipotecario de 300.000 euros a 20 años, al que se le aplica el sistema de cuotas constantes, a un tipo de interés nominal anual del 5%. Teniendo en cuenta lo anterior, ¿cuánto pagará de intereses en la cuota del primer mes?

a. 1.500 euros.

b. 1.980 euros.

c. 730 euros.

d. 1.250 euros.

59. En una operación de renting, el arrendatario dispone de una serie de derechos, entre los que no figura:

a. Sustitución en caso de avería.

b. La opción de compra.

c. Servicio de mantenimiento.

d. Aseguramiento del bien.

60. La Sra. DRT contrata en 2020 un depósito a plazo por 2 años y 1 día, por el que obtendrá unos intereses totales de 1.000 euros. La Sra. DRT está sujeta a un tipo marginal general del 37% en el IRPF. La tributación de dichos intereses en el IRPF (con la legislación vigente en 2021) será la siguiente:

a. 19% x (1.000 euros – 40% 1.000 euros).

b. 37% x (1.000 euros – 40% 1.000 euros).

c. 19% x 1.000 euros.

d. 37% x 1.000 euros.

61. ¿Qué se entiende por riesgo de un producto financiero?

a. Situaciones que condicionan el valor de los recursos invertidos.

b. Relación entre rentabilidad y liquidez.

c. Retención a cuenta del IRPF.

d. Relación entre solvencia y rentabilidad.

62. Un cliente es titular de un depósito a plazo a 2 años, a un tipo de interés nominal anual del 4%, por un importe de 10.000 euros. Al término del primer año, el cliente desea recuperar el saldo del depósito, cancelando la operación, para lo cual deberá afrontar una penalización. El importe de dicha penalización por cancelación anticipada no podrá superar la siguiente cuantía:

a. 400 euros.

b. 800 euros.

c. 600 euros.

d. 324 euros.

63. Señale, entre las siguientes, una ventaja fiscal de la inversión en acciones, para los sujetos pasivos de IRPF:

a. Tienen beneficios fiscales en el momento de la suscripción.

b. Los dividendos percibidos están exentos de tributación.

c. A partir de los 24 meses desde la compra de acciones, los dividendos obtenidos tienen una reducción del 30% en el IRPF.

d. Ninguna de las anteriores.

64. ¿Puede el partícipe de un plan de pensiones seguir realizando aportaciones ya jubilado para la prestación por jubilación?

a. No, en ningún caso.

b. Sí, siempre que no haya iniciado el cobro de la prestación del plan de pensiones por jubilación.

c. Sí, en cualquier caso.

d. Sí, aunque solo lo podrá seguir realizando durante 4 años.

65. Indique el tratamiento fiscal que se da a las prestaciones de seguros de vida, derivadas de la contingencia de fallecimiento:

a. Tributan en el IRPF, como Ganancias Patrimoniales.

b. Tributan por el Impuesto sobre Sucesiones y donaciones (ISD).

c. Tributan en el IRPF, como rendimientos del capital mobiliario.

d. Están exentas de tributación, tanto en el ISD como en IRPF.

66. De los siguientes, ¿qué tipo de gastos no generan los avales para el avalado?:

a. Intereses.

b. Comisión por formalización.

c. Comisión por riesgo.

d. Comisión por modificación de condiciones.

67. En un factoring, los créditos cedidos para su gestión por el factor están soportados por:

a. Únicamente facturas.

b. Solo facturas y recibos.

c. Exclusivamente por pagarés, letras y certificaciones.

d. Cualquier documento de cobro admitido en el tráfico mercantil.

68. De las siguientes categorías de productos financieros, se considera que es un instrumento financiero complejo a efectos de la MiFID la siguiente:

a. Bonos de deuda titulizada.

b. Acciones admitidas a cotización en un mercado regulado.

c. Seguro de rentas diferidas.

d. Derivados.

69. Cuando la retribución por un depósito a plazo en una entidad financiera consiste en la obtención de un artículo (por ejemplo, un electrodoméstico), dicha retribución es de carácter:

a. Dinerario.

b. Contractual.

c. En especie.

d. No tributable.

70. Un producto financiero da una rentabilidad semestral del 2%. La rentabilidad anual de dicho producto será:

a. Igual al 2%.

b. Inferior al 2%.

c. Superior al 2%.

d. No puede determinarse sin conocer el importe de la inversión realizada.

71. Una persona tiene un dinero disponible que va a necesitar dentro de 6 meses para amueblar su nuevo hogar, ¿cuál es el producto más recomendable para esta persona?:

a. Acciones.

b. Plan de pensiones.

c. Seguro de vida.

d. Depósito a plazo.

72. En el proceso de emisión y cobro de un cheque, el librador es:

a. La entidad financiera que provee el cheque.

b. Quien se compromete a su pago, esto es, el deudor de la obligación.

c. Quien lo cobra, que siempre coincide con el librado.

d. Quien lo cobra, que puede ser cualquier persona.

73. Indique cuál de los siguientes productos debería ofrecer, en principio, una menor rentabilidad:

a. Un depósito a plazo a 6 meses.

b. Un depósito estructurado, el cual no garantiza el capital.

c. Unas acciones de una compañía eléctrica.

d. Una cuenta a la vista.

74. Indicar qué información es correcta en relación con la rentabilidad de los títulos de renta fija:

a. Dependen de los resultados obtenidos por la entidad emisora.

b. Ofrecen una rentabilidad determinada, siempre que se mantengan hasta el vencimiento.

c. Están sujetos a la decisión sobre el reparto de los beneficios obtenidos.

d. Dependen del tipo de cambio establecido.

75. Indique cuál de los intereses o ganancias que se mencionan a continuación pueden incorporarse a la base imponible del ahorro del IRPF como ganancias patrimoniales:

a. Intereses de un depósito.

b. Dividendos percibidos por unas acciones.

c. Ganancias obtenidas por la venta de unas acciones.

d. Ganancias obtenidas por la venta de un título de renta fija.

76. En un fondo de inversión, una función básica de la entidad depositaria consiste en:

a. Ser la entidad en la que se invierten los recursos del fondo.

b. Decidir la política de inversiones del fondo.

c. Custodiar los activos que constituyan las inversiones del fondo.

d. Adquirir la propiedad del fondo de inversión.

77. Una persona física percibe en 2021 la cantidad de 30.000 euros correspondientes a una renta en forma de capital, derivada de una prima única de 20.000 euros. El importe de la renta percibida que tributará en el IRPF será el siguiente:

a. 30.000 euros.

b. 10.000 euros.

c. 2.400 euros.

d. 7.500 euros.

78. De los siguientes conceptos, indique cuál debe computarse para calcular la TAE de un préstamo:

a. Gastos suplidos.

b. Prima de un seguro suscrito voluntariamente por el prestatario.

c. Impuesto autonómico.

d. Comisión por gastos de estudio.

79. Señale cuál de los siguientes documentos no es un título ejecutivo:

a. El cheque.

b. El pagaré.

c. La letra de cambio.

d. Una póliza de préstamo sin intervenir.

80. Una persona invierte 5.000 euros en un depósito a plazo, a un año, con un tipo de interés anual nominal del 4%. Al cabo de un año, ¿cuál será el importe de intereses netos de impuestos percibidos (el tipo de gravamen del ahorro es del 20%)?:

a. 164 euros.

b. 200 euros.

c. 158 euros.

d. 160 euros.

81. El Sr. X obtiene unos ingresos anuales de 25.000 euros en el año 2020 y de 26.000 euros en 2021. Se sabe que el nivel de precios ha subido en 2021 un 10% respecto a 2020. La variación de los ingresos del Sr. X en términos reales es del:

a. 4%.

b. 6%.

c. -5,5%.

d. -6%.

82. El PIB de un país ascendió a 500.000 millones de dólares en el año 2020 y a 520.000 millones de dólares en el año 2021. El índice de precios aumentó un 2% en 2021. La variación del PIB en términos nominales en 2013 respecto a 2020 es del:

a. 2%.

b. 1,96%.

c. -1,96%.

d. 4%.

83. Se conocen los siguientes datos de un país a 31 de diciembre de 2021 (cifras en millones de personas): población total: 20; población en edad de trabajar: 16; población activa: 14; ocupados: 12; desempleados: 2. La tasa de desempleo de este país es de:

a. 14,3%.

b. 10%.

c. 12,5%.

d. 20%.

84. Se conocen los siguientes datos de una empresa del ejercicio 2021 (cifras en unidades monetarias): ingresos totales: 700; gastos de personal: 300; gastos generales: 100; amortizaciones: 20; intereses: 40; provisiones: 30; impuesto sobre beneficios: 50. El EBITDA es de:

a. 240.

b. 220.

c. 250.

d. 270.

85. Se conocen los siguientes datos de una empresa del ejercicio 2021 (cifras en unidades monetarias): ingresos totales: 700; gastos de personal: 300; gastos generales: 100; amortizaciones: 20; intereses: 40; provisiones: 30; impuesto sobre beneficios: 50. El cash-flow obtenido es de:

a. 270.

b. 210.

c. 160.

d. 240.

86. Una familia finaliza el año 2021 con unos depósitos bancarios líquidos por importe de 10.000 euros, sin tener ningún otro tipo de activo ni de pasivo. Según las previsiones, durante el año 2022 percibirá unos ingresos salariales brutos de 30.000 euros, que están sometidos a una retención a cuenta del impuesto sobre la renta del 20% y a unas cotizaciones sociales por importe total de 1.000 euros. Los gastos totales estimados para el año ascienden a 20.000 euros. La familia planea comprar un automóvil, a finales de 2022, cuyo coste total es de 15.000 euros. Para poder llevar a cabo la compra, necesitará obtener un préstamo por importe de:

a. 15.000 euros.

b. 12.000 euros.

c. 0 euros.

d. 2.000 euros.

87. Una persona dispone de 2.000 euros que no necesitará utilizar hasta dentro de 3 meses. La contratación de un producto financiero durante dicho periodo podría responder esencialmente a la siguiente motivación:

a. Acumulación de fondos.

b. Rentabilización de recursos disponibles transitoriamente.

c. Previsión para afrontar situaciones futuras.

d. Ahorro para adquisición de activos.

88. ¿Cuál de las siguientes instituciones financieras es una institución monetaria?:

a. Institución de inversión colectiva.

b. Fondo de titulización.

c. Banco Central.

d. Empresa de seguros.

89. Con respecto a la relación entre rentabilidad, riesgo y liquidez de un producto financiero, indique la respuesta correcta:

a. A menor liquidez, menor rentabilidad.

b. A menor riesgo, mayor rentabilidad.

c. Cuanto mayor liquidez, mayor rentabilidad.

d. Cuanto mayor riesgo, mayor rentabilidad.

90. A 1 de enero de 2021, una empresa sabe con certeza que percibirá un ingreso de 1.000 euros al final de enero, febrero y marzo de ese año. ¿A cuánto equivalen esos importes a día 1 de enero si el tanto de descuento es del 4,762%?

a. 2.952,38 euros.

b. 2.859,41 euros.

c. 2.976,19 euros.

d. 2.723,45 euros.

91. ¿Qué es la TIR?

a. La tasa de rentabilidad que se deriva de un proyecto de inversión.

b. La tasa de interés recíproco.

c. La tasa de interés de mercado.

d. La tasa de inflación recurrente.

92. ¿Cuáles son las tres características financieras básicas de un producto financiero?

a. Rentabilidad, riesgo y liquidez.

b. Rentabilidad, volatilidad y riesgo.

c. Solvencia, liquidez y exigibilidad.

d. Solvencia, riesgo y liquidez.

93. De los siguientes productos financieros, no tiene vencimiento:

a. Depósito a plazo.

b. Bono del Tesoro.

c. Acción de una sociedad cotizada.

d. Préstamo.

94. En el proceso de emisión y cobro de un cheque, el librado es:

a. Quien lo expide y, por tanto, ordena su pago.

b. Quien lo tiene que pagar (entidad financiera).

c. Quien lo cobra, que siempre coincide con el librador.

d. Quien lo cobra, que puede ser cualquier persona.

95. En una tarjeta de crédito, el PAN es:

a. El número de identificación personal.

b. El número de identificación de la tarjeta.

c. La fecha de caducidad de la tarjeta.

d. La cuenta asociada a la tarjeta.

96. ¿Qué información se suele solicitar al titular de una tarjeta al hacer compras por internet?

a. El PIN.

b. El PIN y la fecha de caducidad de la tarjeta.

c. El PAN, fecha de caducidad de la tarjeta y el CVC.

d. El PAN y el CVC.

97. En un pagaré, la persona física o jurídica a cuyo cargo se emite se denomina:

a. Firmante.

b. Tenedor.

c. Acreedor.

d. Endosante.

98. Un depósito de 10.000 euros ha generado unos intereses de 1.000 euros al término de 2 años. La TAE de este depósito es del:

a. 5,00%.

b. 4,88%.

c. 5,20%.

d. 10,00%.

99. ¿Qué tipo de producto financiero es más líquido?

a. Un depósito a la vista.

b. Un depósito a plazo.

c. Una acción de una sociedad que no cotiza.

d. Un plan de pensiones.

100. ¿Cuál de los siguientes instrumentos se considera un contrato de depósito bancario?

a. Pagaré emitido.

b. Imposición a plazo.

c. Cesión temporal de un activo financiero.

d. Contrato de seguro.

101. Un depósito a plazo de 1 año, por importe de 10.000 euros, está retribuido a un tipo de interés del 3,50%, con liquidación mensual. ¿Cuál será el importe de intereses a percibir en cada liquidación?:

a. 87,50 euros.

b. 350 euros.

c. 29,17 euros.

d. 175 euros.

102. Un bono con vencimiento a 10 años, de un valor nominal de 100 euros, tiene un cupón anual del 6%. Si la rentabilidad de este bono es del 7%, su precio será:

a. Superior a 100.

b. Inferior a 100.

c. Igual a 100.

d. No puede saberse sin conocer su vida residual.

103. Un inversor adquiere deuda pública a 1 año con un valor nominal de 100.000 euros, a un precio de 95.000 euros. Los rendimientos tributan a un tipo del 18%. La tasa de inflación anual es del 5%. El tipo de interés real después de impuesto obtenido en esta operación es del:

a. 0,26%.

b. 4,31%.

c. -0,68%.

d. -0,74%.

104. ¿Cuál es la definición de PER (Price-to-earnings ratio)?

a. Ratio que expresa la relación entre el precio al que cotiza un título y los beneficios que obtiene (por acción).

b. Ratio que expresa la relación entre el dividendo repartido y el beneficio neto por acción generado por la empresa.

c. Variación experimentada por el precio de un instrumento financiero durante un periodo de tiempo.

d. Diferencia entre la rentabilidad esperada de una acción y la tasa libre de riesgo.

105. Se conocen los siguientes datos de una sociedad anónima, correspondientes al ejercicio 2020:

Concepto Valor (€)

Activo total 1.000.000

Capital 100.000

Reservas 200.000

Beneficio antes de impuestos 50.000

Beneficio después de impuestos 35.000

Dividendos 10.000

La ROE de dicha sociedad será del:

a. 16,7%.

b. 15%.

c. 11,7%.

d. 10%.

106. A continuación se muestra la cuenta de resultados de una sociedad anónima, correspondiente al ejercicio 2020:

Concepto Valor (millones de €)

Ventas 100

Amortizaciones 25

Intereses 5

Impuestos 10

Otros gastos 40

Beneficio 20

El EBITDA de dicha sociedad será de:

a. 20 millones de euros.

b. 60 millones de euros.

c. 75 millones de euros.

d. 70 millones de euros.

107. En renta fija, el riesgo que se refiere a la posibilidad de que el emisor no satisfaga alguna de sus obligaciones de pago se denomina:

a. Riesgo de mercado.

b. Riesgo de cambio.

c. Riesgo de crédito.

d. Riesgo de liquidez.

108. A finales del año 2020 un índice bursátil se situaba en 5.000 puntos. En diciembre de 2021, ese índice se situó en 15.000 puntos. La evolución del índice entre ambas fechas puede expresarse de la siguiente forma:

a. El índice ha aumentado en un 300%.

b. El índice ha aumentado un 13.000%.

c. El índice ha aumentado un 500%.

d. El índice ha aumentado en un 200%.

109. El EBITDA es un indicador financiero que representa:

a. El beneficio antes de intereses.

b. El beneficio antes de intereses e impuestos.

c. El beneficio antes de intereses y depreciaciones.

d. El beneficio antes de intereses, impuestos y amortizaciones.

110. En atención a su forma jurídica, los fondos de inversión pueden clasificarse como:

a. Patrimonios separados sin personalidad jurídica.

b. Sociedades mercantiles.

c. Sociedades de garantía recíproca.

d. Sociedades patrimoniales.

111. Indique cuál de las siguientes afirmaciones no es correcta en relación con un fondo de inversión:

a. Su patrimonio está administrado y gestionado por una sociedad gestora de instituciones de inversión colectiva.

b. Sus activos están custodiados por una sociedad depositaria.

c. La participación no puede ser al portador.

d. Solo pueden invertir en títulos de renta variable.

112. ¿Qué riesgo cubren los seguros de lucro cesante?

a. El incumplimiento de las obligaciones legales o contractuales del tomador del seguro.

b. Las pérdidas como consecuencia de la insolvencia definitiva de los deudores.

c. Los daños y perjuicios a terceros de los que sea civilmente responsable el asegurado.

d. La pérdida del rendimiento económico que hubiese podido alcanzarse en un acto o actividad de no haberse producido el siniestro.

113. ¿De qué forma/s se puede percibir la prestación de un plan de pensiones?

a. En forma de capital, de renta o mixta.

b. Solo en forma de renta.

c. Solo en forma de renta vitalicia.

d. En forma de capital o de renta, pero no mixta.

114. ¿Quién o quiénes toman las decisiones de inversión de un fondo de inversión?

a. Los partícipes.

b. La sociedad gestora.

c. El depositario.

d. La comisión de control.

115. El patrimonio neto de un fondo de inversión, a 16 de diciembre de 2021, está integrado por los siguientes activos: cuenta corriente: 500.000 de euros; 100.000 acciones de la sociedad anónima X, de un valor nominal de 30 euros cada una, que cotizan a 80 euros; 10.000 bonos del Estado, de un valor nominal de 1.000 euros cada uno, que cotizan al 110%. El fondo cuenta con 1.000.000 participaciones. El valor liquidativo unitario de dichas participaciones, a la fecha indicada, será:

a. 19,5 euros.

b. 8,5 euros.

c. 11,5 euros.

d. 14,5 euros.

116. El tipo de garantía otorgada habitualmente en un préstamo destinado a la adquisición de un vehículo es de naturaleza:

a. Personal.

b. Prendaria.

c. Hipotecaria.

d. Inmobiliaria.

117. Un requisito esencial para constituir una hipoteca es el siguiente:

a. Que el bien hipotecado esté en posesión de la persona que constituye la hipoteca.

b. Que el bien hipotecado tenga un valor superior a la obligación que garantiza.

c. Que la garantía hipotecaria recaiga sobre el bien que se financie.

d. Que la persona que constituye la hipoteca tenga la libre disposición del bien que hipoteca o se halle legalmente autorizada al respecto.

118. La modalidad más utilizada para el pago de los préstamos hipotecarios es la de cuotas:

a. Constantes.

b. Crecientes en progresión aritmética.

c. Crecientes con progresión geométrica.

d. De intereses periódicos y capital al término de la operación.

119. En un préstamo a 3 años pagadero mediante cuotas totales constantes, y tipo de interés fijo, el importe de los intereses a pagar:

a. Es constante.

b. Va creciendo.

c. Va decreciendo.

d. Puede ser creciente o decreciente, dependiendo del plazo de la operación.

120. Con carácter general, un préstamo personal se caracteriza por lo siguiente, en relación con las garantías otorgadas:

a. Se afecta de manera especial un elemento del patrimonio del prestatario.

b. Se aporta necesariamente alguna garantía de tipo prendario, pero no hipotecaria.

c. El prestatario responde con el conjunto de su patrimonio.

d. El prestatario responde con la parte de su patrimonio de naturaleza financiera, quedando al margen de los bienes de naturaleza inmobiliaria.

121. ¿A qué plazo se formalizan habitualmente los préstamos personales?

a. A menos de 10 años.

b. A un plazo de entre 10 y 15 años.

c. A un plazo de entre 15 y 20 años.

d. A más de 20 años.

122. Una persona desea rebajar el importe de la cuota de su préstamo. ¿Cuál de las siguientes opciones no es la más indicada para ello?

a. Extender el plazo del préstamo.

b. Realizar una amortización parcial del préstamo.

c. Reducir el plazo del préstamo.

d. Modificar el tipo de interés a uno más bajo.